Dalam dunia perbankan terdapat banyak sekali istilah dan perhitungan yang harus dipelajari. Salah satu istilah yang cukup populer dan penting adalah rekonsiliasi bank. Dengan mempelajarinya, maka Anda dapat menghitung saldo perusahaan pada kurun waktu tertentu. Lantas, bagaimana contoh rekonsiliasi bank?

Apa Itu Rekonsiliasi Bank?

Rekonsiliasi bank merupakan seluruh pencatatan keuangan masuk dan keluar yang terjadi antara suatu bank dengan perusahaan tertentu. Adanya rekonsiliasi ini berfungsi untuk menjabarkan perbedaan-perbedaan kas yang ada antara bank dan perusahaan terkait.

Hal tersebut terjadi karena kasus perbedaan pencatatan antara nasabah dan pihak bank seringkali menemui kekeliruan. Kesalahan ini biasanya terjadi ketika nasabah melakukan suatu transaksi keuangan dan belum tercatat oleh pihak bank. Sehingga, pencatatan nasabah dianggap benar dan pihak bank harus melakukan penyesuaian.

Selain penjabaran di atas, ada juga yang menyebutkan bahwa rekonsiliasi bank merupakan suatu upaya untuk melakukan verifikasi dalam proses pencocokan data yang ada pada saldo sebuah perusahaan dengan catatan keuangan yang ada pada pihak bank.

Artinya, rekonsiliasi merupakan proses penyesuaian keuangan antara kedua belah pihak yaitu bank dan nasabah. Sebelum melakukan rekonsiliasi, pihak bank umumnya akan melakukan pelaporan dan pengiriman rekening koran secara berkala pada pihak perusahaan atau nasabah.

Sehingga, dengan demikian pihak nasabah dapat menganalisa kekeliruan yang terjadi dan proses rekonsiliasi bank akan berjalan dengan mudah, lancar, dan cepat.

Contoh Rekonsiliasi Bank

Setelah memahami pengertiannya, tidak lengkap rasanya jika tidak melihat beberapa contoh rekonsiliasi secara langsung. Berikut ini adalah beberapa contoh dan pembahasannya yang bisa Anda pelajari dengan baik:

1. Contoh 1

Berikut contoh yang pertama:

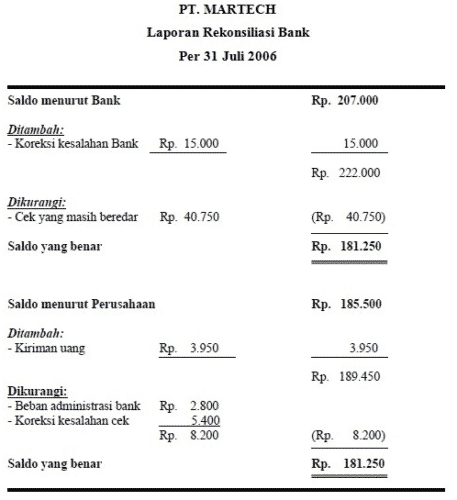

Agus mempunyai saldo rekening bank pada buku besar PT Martech di tanggal 30 November 2018. Jumlah saldo yang dimiliki Agus adalah sebesar Rp185.500,00. Saldo yang tercatat dalam rekening koran saat itu menunjukkan total jumlah uang sebesar Rp207.000,00.

Namun, setelah dilakukan analisa, ternyata ada perbedaan data saldo di dalamnya. Perbedaan tersebut terjadi karena beberapa faktor, di antaranya adalah sebagai berikut:

- Ada biaya administrasi bank pada bulan November 2018 sebanyak Rp2.800,00 yang terdapat pada rekening koran bank. Serta belum tercatat oleh perusahaan karena nota debitnya belum diterima.

- Terdapat lima lembar cek dengan total Rp40.750,00 yang telah terbayarkan pada para pemasok atau untuk melunasi hutang. Namun ternyata belum dalam bentuk uang.

- Ada cek yang diuangkan oleh perusahaan PT Ayu yang sejumlah Rp15.000,00. Namun, nyatanya mengalami kesalahan dalam pembukuan oleh pihak bank kepada rekening PT Martech.

- Terdapat kiriman dana dari pelanggan melalui bank transfer sejumlah Rp3.950,00 untuk melakukan pelunasan utang. Namun, belum tercatat di dalam pembukuan perusahaan.

- Ada cek dengan nomor resi SR 5220 dengan jumlah dana sebesar Rp70.550,00 di mana terjadi kesalahan pencatatan dalam pembukuan PT Martech dengan jumlah Rp65.150,00.

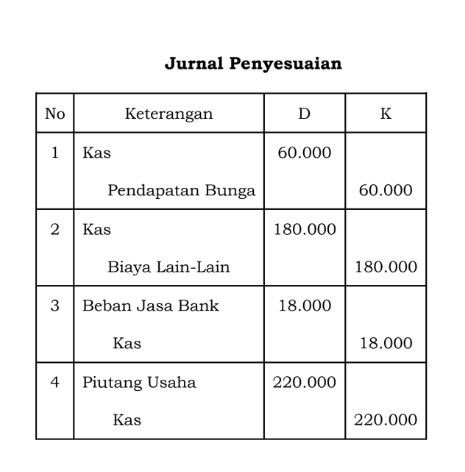

Kemudian, Anda harus membuat rekonsiliasi per tanggal 30 November 2018 dari bank pada PT Martech. Serta tidak lupa untuk membuat jurnal penyesuaian yang dibutuhkan. Berikut adalah contohnya dalam bentuk gambar:

2. Contoh 2

Berikut contoh rekonsiliasi bank berikutnya:

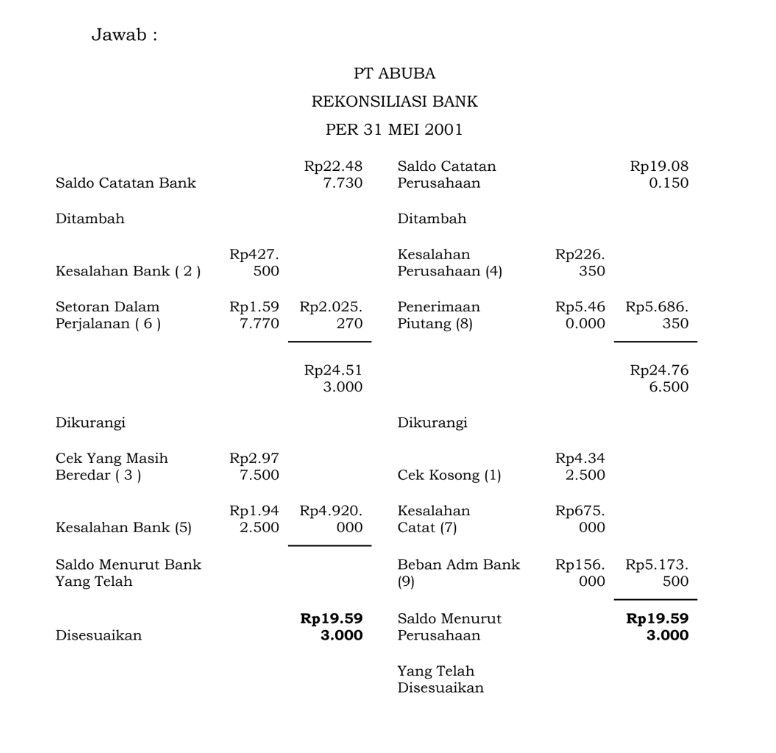

Saldo Rek Giro PT Abuba pada tanggal 31 mei 2001 sesuai dengan catatan Bank adalah Rp22.487.730,00. Sedangkan, sesuai catatan buku perusahaan adalah Rp19.080.150,00. Nah, perbedaan ini disebabkan oleh hal-hal berikut ini:

- Cek nomor 10 yang diterima PT Abuba Dari PT Utama Sebesar Rp4.342.500,00 ternyata tidak memiliki kecukupan dana.

- Terjadi kesalahan input bank karena memasukkan setoran milik PT Abuba sebesar Rp427.500,00 ke rekening giro milik nasabah lain.

- Cek yang dimiliki PT Abuba pada tanggal 10 Mei 2001 dengan jumlah Rp2.977.500,00 hingga Akhir Mei belum mengalami pencairan dana oleh pemegang cek ke bank.

- Cek nomor 20 Sebesar Rp432.000,00 dengan keperluan pembayaran utang untuk pembelian alat kantor tercatat dalam buku perusahaan sebesar Rp658.350,00.

- Cek nomor 11 sebesar Rp1.942.500,00 yang diterbitkan oleh PT Abuba, mengalami kesalahan pembebanan kepada PT Qabuba oleh bank.

- Setoran Tgl 31 Mei 2001 sejumlah Rp1.597.770,00 belum tercatat dalam laporan bank per tanggal 31 Mei 2001.

- Cek yang diterima dari pelanggan Rp2.175.000,00 tercatat kesalahan dalam buku perusahaan sejumlah Rp2.850.000,00.

- Bank melakukan penagihan Piutang Milik PT Abuba Rp5.250.000,00 dengan bunga sejumlah Rp352.500,00. Bank Mengenakan Biaya Rp142.500,00 untuk transaksi tersebut.

- Bank mencatat Beban Administrasi untuk bulan Mei Rp156.000,00.

Dari data di atas, Anda diminta untuk menyusun rekonsiliasi bank serta jurnal penyesuaian terkait. Berikut contoh dalam bentuk gambarnya:

3. Contoh 3

Berikut contoh yang terakhir:

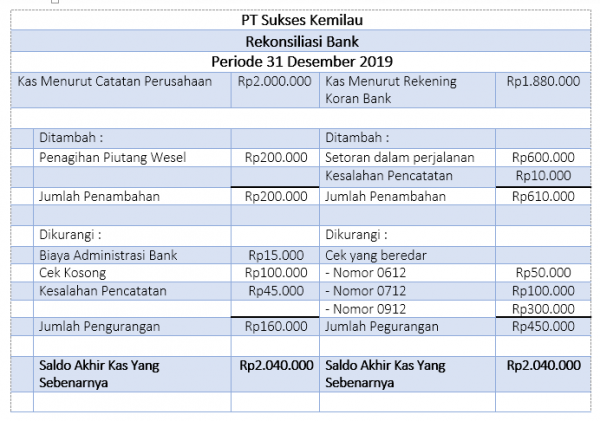

Berdasarkan catatan keuangan PT Sukses Kemilau, saldo kas yang dimiliki tercatat sebanyak Rp2.000.000,00. Namun, berdasarkan rekening koran yang dimiliki Bank CBA, saldo dana yang dimiliki PT Sukses Kemilau adalah sebesar Rp1.880.000,00.

Adapun catatan cek dan dana yang masih dalam ranah peredaran hingga tanggal 30 Desember 2021 sebagaimana berikut:

Nomor 0612 sejumlah Rp50.000,00.

Nomor 0712 sejumlah Rp100.000,00.

Nomor 0912 sejumlah Rp300.000,00.

Setoran sejumlah Rp600.000,00 belum tercatat pada rekening koran milok Bank CBA. Bank CBA juga memberikan pembebanan yang tercatat pada rekening giro perusahaan dengan menentukan biaya administrasi bank sebesar Rp15.000,00. Di mana transaksi tersebut baru saja diketahui pada tanggal 31 Desember 2021.

PT Sukses Kemilau melakukan penarikan cek sebesar Rp1.550.000,00 ternyata terdapat kesalahan pencatatan pada bagian pembukuan perusahaan menjadi sebesar Rp1.505.000,00.

Kemudian, terhitung pada tanggal 28 Desember 2021 terdapat seorang pelanggan yang melakukan penarikan kembali sejumlah cek yang sebenarnya telah dibayar pada perusahaan per tanggal 27 Desember 2021.

Cek senilai Rp100.000,00 tersebut telah disetorkan kepada pihak bank serta telah tercatat pada tanggal 29 Desember yang diperlakukan seperti cek kosong. Setelah itu, pihak Bank CBA telah melakukan penagihan piutang wesel perusahaan sebesar Rp200.000,00. Namun, ini baru didapati pada tanggal 31 Desember 2021.

Rekening koran yang diterbitkan oleh bank CBA menampilkan adanya pengurangan dana sebesar Rp900.000,00 untuk cek dengan nomor 0412 yang seharusnya adalah Rp80.000,00. Nah, berikut ini laporan rekonsiliasi bank pada bank PT Sukses Kemilau yang bisa Anda pahami:

Sudah Memahami Bagaimana Contoh Rekonsiliasi Bank?

Berikut tadi adalah beberapa contoh rekonsiliasi bank yang dapat Anda pelajari dengan baik. Pemahaman yang baik tumbuh dari berbagai pengalaman. Oleh karena itu, jika Anda ingin memahami rekonsiliasi bank lebih mendalam, sebaiknya Anda langsung pergi melakukan ke studi kasus pada bank terkait.