Seorang atau sekelompok akuntan bisnis umumnya memiliki tanggung jawab untuk menganalisis arus kas perusahaan melalui sebuah laporan keuangan. Nah, dalam penyusunannya, akuntan dapat menggunakan dua contoh laporan arus kas, metode langsung dan tidak langsung.

Meskipun proses pembuatan laporan arus kas memiliki dua cara yang berbeda, hasil perhitungan yang akuntan dapatkan nantinya tetap memperlihatkan kinerja aliran kas masuk dan keluar perusahaan. Kamu bisa pelajari pembuatan laporan arus kas dengan metode langsung dan tidak langsung beserta contoh formatnya pada artikel berikut.

Perbedaan Laporan Arus Kas dengan Metode Langsung dan Tidak Langsung

Sebelum mempelajari cara pembuatan serta contoh laporan arus kas metode langsung dan tidak langsung, kamu harus pahami perbedaan di antara keduanya. Berikut ini poin-poin yang membedakan antara metode langsung dan tidak langsung pada penyusunan laporan arus kas atau cash flow statement:

1. Pengertian dan Fungsi

Penyusunan laporan arus kas metode langsung merujuk pada metode pelaporan keuangan yang langsung mengidentifikasi dan menyajikan arus kas dari informasi aktual pada periode tertentu. Baik itu dari informasi aktivitas operasional, investasi, dan pendanaan perusahaan.

Dalam laporan arus kas metode langsung, setiap transaksi arus kas diuraikan secara terperinci. Sehingga, dapat memberikan gambaran yang jelas dan mudah dipahami tentang penerimaan (arus masuk) serta penggunaan kas (arus keluar) dalam perusahaan.

Contohnya, penerimaan kas dari hasil aktivitas penjualan barang atau jasa dan penggunaan kas untuk membayar tagihan ke pemasok disajikan dalam bagian arus kas operasional.

Berbeda dengan contoh laporan arus kas metode langsung, penyusunan laporan arus kas metode tidak langsung lebih menerapkan proses pelaporan keuangan yang menghitung arus kas dari informasi akuntansi akrual dan laba bersih.

Setelah itu, barulah dilanjutkan proses penyesuaian laba bersih dengan perubahan akun kewajiban dan aset yang ada di laporan neraca. Sehingga, metode ini memberikan gambaran tentang perubahan laba bersih menjadi arus kas bersih dan tidak memberikan detail transaksi kas secara langsung.

Misalnya, kamu melakukan penyesuaian laba bersih untuk mengakomodasi depresiasi, keuntungan atau kerugian dari penjualan aset, serta perubahan dalam akun kewajiban atau aset yang tidak melibatkan kas secara langsung.

2. Penyusunan dan Penyajian Laporan Arus Kas

Berdasarkan penjelasan definisinya, perbedaan selanjutnya dari setiap contoh laporan arus kas metode langsung dan tidak langsung terletak pada proses penyusunannya.

Penyusunan laporan arus kas metode langsung didasarkan atas pencatatan langsung pada buku kas atau rekening koran bank. Dalam penggunaan metode ini, kamu perlu mengkategorikan secara terpisah berdasarkan kelompok penerimaan dan pengeluaran kas dari aktivitas operasional, lalu lanjut ke aktivitas investasi dan pendanaan.

Sedangkan penyusunan laporan arus kas metode tidak langsung harus kamu lakukan atas dasar laporan neraca dan laba rugi keuangan perusahaan. Pada metode ini, kamu dapat menyesuaikan laba bersih dengan cara mengoreksi dampak dari transaksi yang bukan kas.

Kemudian, kamu juga perlu menyesuaikan penerimaan atau pembayaran kas yang ditangguhkan (akrual) untuk aktivitas operasional di masa depan dan masa lalu. Jangan lupa untuk juga menyesuaikan unsur beban atau pendapatan perusahaan terkait arus kas investasi atau penerimaan dana tertentu!

3. Unsur dan Komponen Penyusun

Perbedaan lain dari contoh laporan arus kas dengan metode langsung dan tidak langsung adalah berdasarkan unsur dan komponen penyusunnya.

Laporan arus kas metode langsung umumnya memiliki sejumlah unsur dan komponen utama yang berkaitan dengan jenis pembayaran dan penerimaan kas, contohnya:

- Penerimaan kas dari penjualan barang atau jasa, pelanggan, serta bunga atau dividen.

- Penerimaan kas untuk pajak.

- Pembayaran kas untuk pemasok atau vendor serta bunga dan pajak.

- Pembayaran kas untuk beban operasional seperti gaji karyawan, pembayaran sewa, dan perlengkapan bisnis.

- Penerimaan kas dari investasi dan penerbitan saham.

- Pembayaran kas untuk pembelian aset tetap seperti tanah, bangunan, atau peralatan.

- Dan lain sebagainya.

Daftar penerimaan dan pembayaran tersebut menyediakan informasi yang cukup bagi pengguna laporan keuangan untuk melacak sekaligus menganalisis asal-usul sumber pengeluaran dan penerima pembayaran.

Berbeda dengan laporan arus kas metode tidak langsung yang utamanya memiliki unsur dan komponen sebagai berikut:

- Laba bersih (net profit).

- Laba bersih yang tidak berkaitan langsung dengan arus kas, seperti beban depresiasi, amortisasi, pendapatan, dan beban keuntungan atau kerugian atas penjualan aset tetap.

- Akun kewajiban dan aset yang tidak berhubungan langsung dengan kas, seperti piutang usaha, persediaan, dan hutang usaha.

- Beban biaya yang dibayar di muka.

- Utang pajak penghasilan (PPh).

4. Cara Perhitungan Arus Kas

Perbedaan terakhir dari contoh laporan arus kas metode langsung dan tidak langsung terlihat dari perhitungannya. Cara penghitungan laporan arus kas metode tidak langsung dapat dilakukan dari laporan laba rugi, dari bawah ke atas.

Sedangkan laporan arus kas metode langsung hanya memungkinkan kamu untuk menghitung sesuai kronologi penghitungan langsung dari jumlah kas yang terkait dengan aktivitas operasional, investasi, dan pendanaan perusahaan.

Cara Buat Laporan Arus Kas Metode Langsung dan Tidak Langsung serta Contohnya

Cara membuat laporan arus kas metode langsung dan tidak langsung melibatkan langkah-langkah yang utamanya untuk mengumpulkan dan menganalisis informasi tentang arus kas dari berbagai aktivitas perusahaan.

Berikut adalah panduan umum beserta contoh laporan arus kas metode langsung dan tidak langsung:

1. Cara Membuat Laporan Arus Kas Metode Langsung dan Contohnya

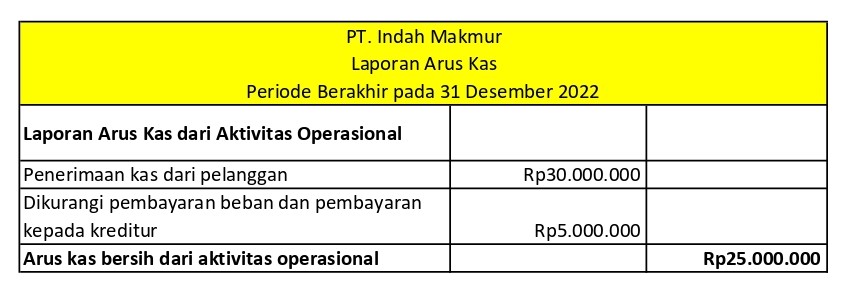

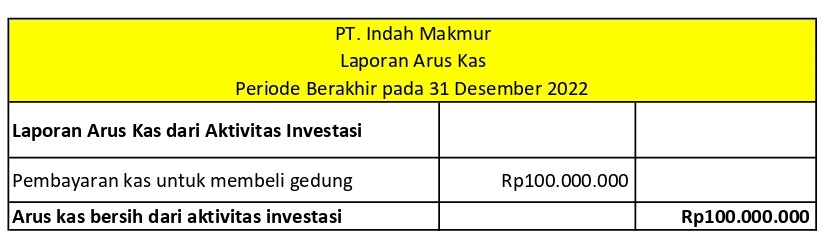

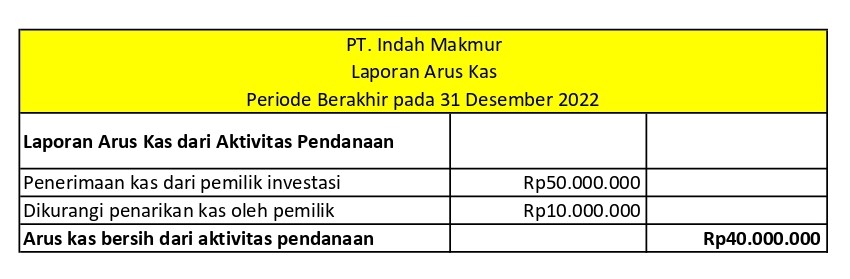

Misalkan, akuntan PT Indah Makmur berencana mengumpulkan data arus kas bisnisnya dengan periode 31 Desember 2022. Akuntan ingin melihat rincian arus kas masuk dan keluar dari setiap aktivitas perusahaan, terkait operasional, investasi, dan pendanaan perusahaan.

Maka, akuntan harus membuat laporan arus kas dengan metode langsung melalui tahapan-tahapan berikut:

a. Mengumpulkan Data Arus Kas Berdasarkan Aktivitas Bisnis Perusahaan

Langkah pertama adalah mengidentifikasi dan mengkategorikan data penerimaan dan pengeluaran kas dari aktivitas operasional, investasi, dan pendanaan perusahaan. Berikut ini hasilnya:

- Laporan arus kas dari aktivitas operasional

- Laporan arus kas dari aktivitas investasi

- Pelaporan arus kas dari aktivitas pendanaan

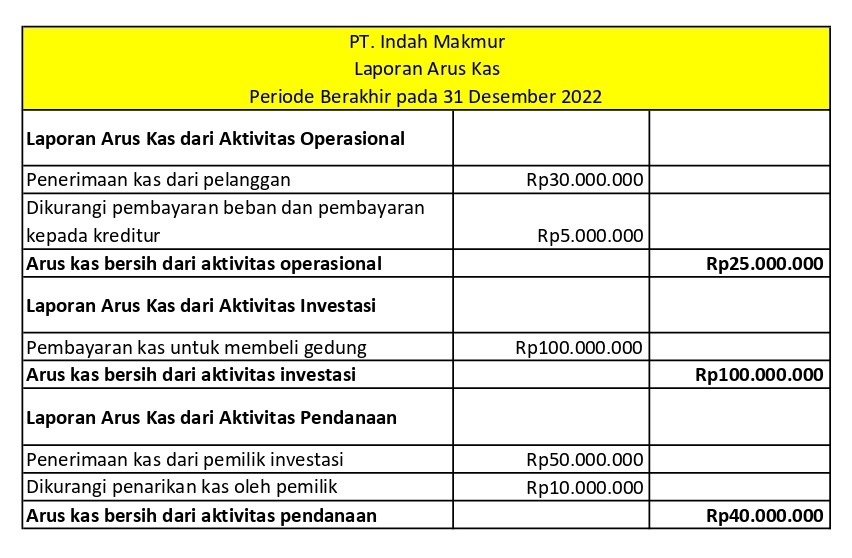

b. Gabungkan Ketiga Laporan Arus Kas Berdasarkan Aktivitas

Selanjutnya, susun laporan dengan membagi aktivitas tersebut dalam bagian yang terpisah dan jelaskan jumlah penerimaan kas dan pengeluaran kas untuk setiap bagian. Berikut ini hasilnya:

2. Cara Membuat Laporan Arus Kas Metode Tidak Langsung dan Contohnya

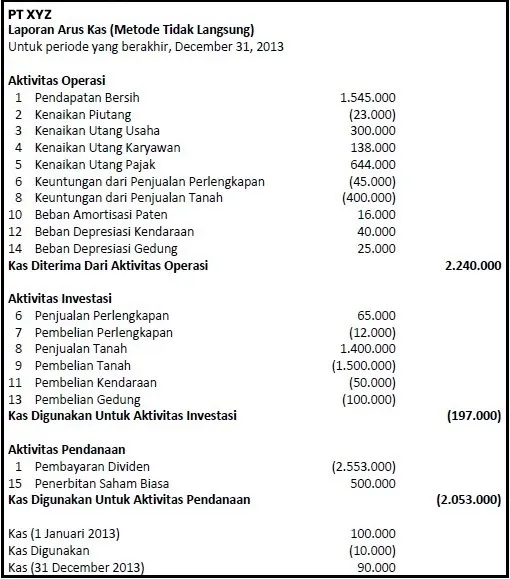

Misalkan, PT. XYZ berencana mengumpulkan data arus kas bisnisnya dengan periode 31 Desember 2013. Akuntan ingin melihat rincian arus kas masuk dan keluar dari setiap aktivitas perusahaan hanya melalui laba bersih yang mereka miliki beserta data keuangan pada akun kewajiban dan akun aset.

Maka, akuntan harus membuat laporan arus kas dengan metode tidak langsung melalui tahapan-tahapan berikut:

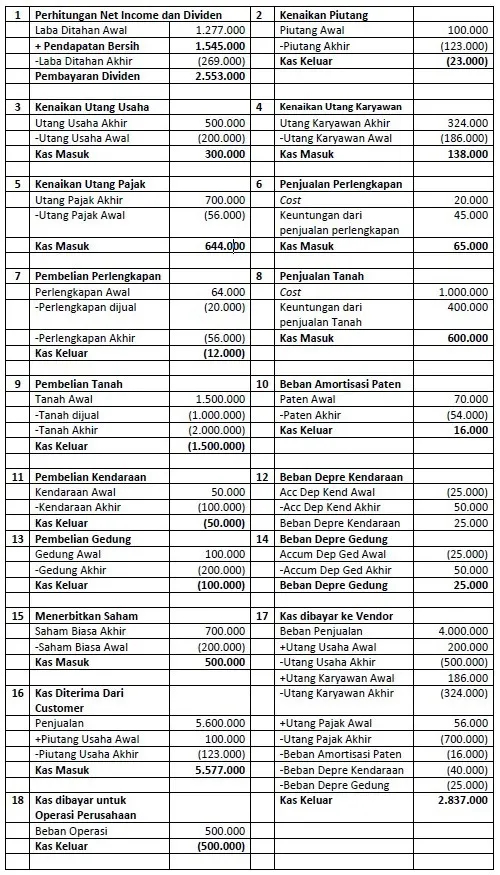

a. Kumpulkan dan Sesuaikan Laba Bersih dan Seluruh Akun Aset dan Kewajiban

Mulailah dengan mengumpulkan data laba bersih dari laporan laba rugi perusahaan. Kemudian, sesuaikan data laba bersih dengan data keuangan yang bukan kas, seperti depresiasi, amortisasi, dan perubahan dalam aset dan kewajiban yang tidak melibatkan kas. Berikut ini hasilnya:

Chatat

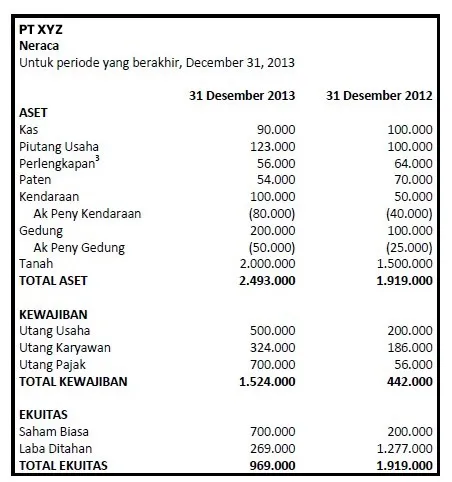

b. Catat Detail Laporan Neraca dan Laba Rugi

Lanjutkan dengan mencatat arus kas bersih yang ada pada laporan neraca dan laporan laba rugi. Berikut ini hasilnya:

- Laporan neraca

Chatat

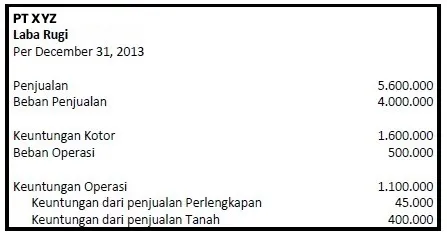

- Laporan laba rugi

Chatat

Chatat

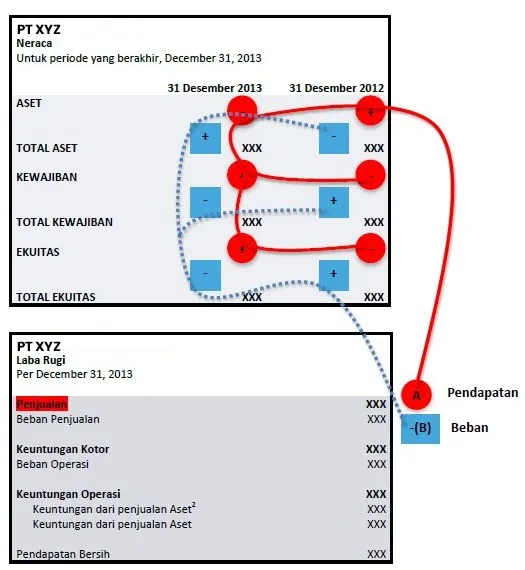

- Hasil akhir laporan arus kas

Chatat

Yuk, Buat Contoh Laporan Arus Kas Metode Langsung dan Tidak Langsung Kamu Sendiri!

Itulah informasi tentang laporan arus kas metode langsung dan tidak langsung yang lengkap dengan contoh kasus dan cara pembuatannya yang dapat kami sajikan pada artikel ini.

Kesimpulannya, baik metode langsung maupun tidak langsung sama-sama menggambarkan informasi yang berharga tentang arus kas perusahaan. Di mana metode langsung menjelaskan lebih terperinci tentang sumber dan penggunaan kas, sementara metode tidak langsung lebih fokus pada penyesuaian laba bersih.