Dalam dunia bisnis, tentunya tidak asing lagi dengan istilah jurnal penutup. Jurnal ini sering digunakan sebagai salah satu bahan untuk pengembangan bisnis kedepannya. Pada artikel berikut akan diuraikan pengertian, tujuan, fungsi, cara pembuatan, hingga contoh dari jurnal ini.

Pengertian Jurnal Penutup

Pada dasarnya jurnal penutup atau closing entries journal merupakan jurnal yang dibuat setelah penyusunan laporan keuangan perusahaan, tepatnya pada akhir periode akuntansi. Jurnal ini perlu dibuat untuk menyesuaikan beberapa akun yang belum disesuaikan jumlahnya hingga nol. Hal ini penting agar tidak mempengaruhi transaksi berikutnya.

Selain itu, penyusunan dari closing entries journal ini juga bisa disesuaikan dengan bentuk dari perusahaan tersebut baik itu PT maupun CV. Pembuatan closing entries journal yang fleksibel tergantung dari perusahaan ini agar mempermudah pihak yang berkepentingan dalam mempelajarinya di masa depan.

Fungsi Jurnal Penutup

Secara umum, fungsi dari closing entries journal adalah untuk menyesuaikan saldo akun hingga jumlahnya nol sehingga tidak mempengaruhi berbagai macam transaksi di masa depan.

Ini penting agar saldo akun modal perusahaan menunjukkan kondisi yang sebenarnya, sehingga bisa meminimalisir masalah keuangan pada periode berikutnya.

Selain itu, fungsi lainnya dari closing entries journal adalah untuk memisahkan akun pendapatan dan beban perusahaan. Maksudnya yaitu agar akun keduanya tidak bercampur dengan saldo pada pembukuan keuangan periode berikutnya.

Secara tidak langsung, jurnal ini juga bisa membantu dalam mempermudah proses audit karena pembukuan yang teratur. Lebih lanjut, fungsi dari closing entries journal ini adalah menyajikan laporan keuangan perusahaan secara lebih detail setelah proses penutupan pembukuan dalam satu periode produksi.

Maksudnya yaitu closing entries journal bisa memberikan detail data keuangan periode produksi saat itu juga. Beberapa laporan yang dimaksud yaitu laporan yang memuat aset, liabilitas, serta ekuitas perusahaan.

Tujuan Jurnal Penutup

Tujuan utama dari pembuatan closing entries journal adalah untuk menutup semua akun yang ada pada perusahaan terutama pada perkiraan sementara, sehingga saldonya menjadi nol.

Hal ini bertujuan agar saldo pada akun modal perusahaan menunjukkan kondisi yang sesungguhnya pada saat akhir periode produksi nantinya.

Ketentuan Akun dalam Pembuatan Jurnal Penutup

Dalam closing entries journal, ada beberapa akun perusahaan yang akan ditutup antara lain:

1. Akun Pendapatan

Akun ini berisi penghasilan yang didapatkan perusahaan selama periode berjalan. Jenis akun ini terbagi menjadi dua yaitu pendapatan langsung dari kegiatan bisnis perusahaan dan pendapatan di luar kegiatan.

Pendapatan langsung ini bisa berupa hasil dari penjualan barang dan jasa serta hasil dari produksi. Sedangkan pendapatan di luar kegiatan berupa penjualan mesin, sewa gedung, dan sejenisnya. Adapun untuk penutupan akun ini bisa dengan memindahkan saldo ke akun ikhtisar laba rugi.

2. Akun Beban

Jenis akun berikutnya yaitu akun beban yang berupa hasil dari pengorbanan yang perusahaan lakukan untuk mendapatkan pendapatan selama proses bisnis. Akun ini terbagi menjadi dua yaitu beban langsung dalam kegiatan bisnis dan beban luar.

Beban langsung ini seperti biaya listrik, sewa gedung, atau gaji untuk karyawan. Sedangkan beban luarnya berupa bunga bank. Adapun untuk menutup beban ini juga bisa Anda lakukan dengan memindahkan saldo ke akun ikhtisar laba rugi.

3. Akun Ikhtisar Laba/Rugi

Proses penutupan akun ini bisa dilakukan dengan cara memindahkan saldo ke bagian akun modal. Ada dua kondisi yang terjadi pada akun ini yaitu laba (pendapatan lebih besar dari beban) atau rugi (pendapatan lebih kecil dari beban).

Apabila terjadi laba, maka akun ikhtisar laba/rugi bisa Anda debitkan dan akun modal akan dikreditkan. Namun jika yang terjadi sebaliknya, maka akun modal Anda dapatkan dan akun ikhtisar laba/rugi akan dikreditkan.

4. Akun Prive

Jenis akun ini mencatat pengeluaran pribadi dari pemilik bisnis. Namun akun ini biasanya terjadi pada perusahaan skala kecil. Selain itu, biasanya akun ini disandingkan dengan akun modal yaitu pengeluaran prive termasuk ke dalam penarikan modal pribadi pemilik usaha.

Proses pembukuan akun ini biasanya dilakukan dalam closing entries journal karena bisa mempengaruhi posisi modal. Adapun untuk saldo laba bersihnya juga dicatat pada jurnal penutup.

Cara Membuat Jurnal Penutup

Ada beberapa langkah yang bisa Anda lakukan dalam membuat closing entries journal, antara lain:

1. Menutup Tipe Akun Saldo di Kredit

Hal pertama dalam membuat jurnal ini adalah menutup tipe akun penjualan yang memiliki posisi saldo kredit dengan cara mentransfer saldo kredit di akun pendapatan ke akun kliring. Hal ini dinamakan dengan ringkasan pendapatan.

Adapun jika berdasarkan pada posisi kredit, ada dua akun utama yaitu pendapatan penjualan dan pendapatan bunga. Contoh penulisan dari kedua pendapatan ini pada closing entries journal yaitu:

| Pendapatan Penjualan | Rp256.000.000,00 |

| Pendapatan Biaya | Rp170.000.000,00 |

| Ringkasan Pendapatan | Rp426.000.000,00 |

2. Menutup Akun Biaya-biaya dan Kontra-pendapatan

Tahap berikutnya dalam membuat closing entries journal adalah menutup akun biaya-biaya dan kontra-pendapatan. Maksudnya disini yaitu menutup semua jenis rekening biaya dan akun kontra-pendapatan yang meliputi proses transfer saldo debit dalam akun pengeluaran dan akun kontra-pendapatan ke akun ringkasan pendapatan.

Adapun untuk jenis akun yang akan ditutup terdiri atas biaya administrasi, diskon penjualan, biaya operasional, retur penjualan, dan bunga. Untuk cara penulisannya kurang lebih sebagai berikut.

| Ringkasan Pendapatan | Rp117.060.000,00 |

| Diskon Penjualan | Rp3.000.000,00 |

| Retur Penjualan | Rp5.000.000,00 |

| Biaya Operasional | Rp40.000.000,00 |

| Biaya Administrasi | Rp80.000.000,00 |

| Biaya Bunga | Rp50.000,00 |

3. Menutup Akun Ringkasan Pendapatan

Adapun dalam membuat jurnal penutup ini, Anda juga perlu menutup akun ringkasan pendapatan ke bagian akun laba yang ditahan. Namun sebelumnya, akun ringkasan pendapatan yang ada pada posisi debit dan kredit disesuaikan terlebih dahulu. Adapun untuk contoh penulisannya dalam jurnal yaitu:

| Ringkasan Pendapatan (Rp426.000.000,00-Rp117.060.000,00) | Rp308.940.000,00 |

| Laba Ditahan | Rp308.940.000,00 |

4. Menutup Akun Dividen ke Laba Ditahan

Cara membuat closing entries journal selanjutnya yaitu menutup akun dividen ke laba ditahan. Dividen sendiri merupakan penghasilan yang didapatkan oleh perusahaan namun akan menjadi hal untuk investor sesuai dengan kesepakatan yang telah dibuat.

Untuk itulah, jenis dari akun ini harus dikurangkan dari akun ekuitas laba ditahan. Adapun penulisannya kurang lebih seperti berikut:

| Laba Ditahan | Rp9.000.000 |

| Dividen | Rp9.000.000 |

5. Membuat Laporan Laba Ditahan

Cara terakhir dalam membuat jurnal ini adalah dengan membuat laporan laba ditahan. Adapun untuk membuat laporan jenis ini bisa Anda lakukan sebagai berikut:

| Perusahaan Sukma Ayu Purbasari | |

| Laporan Laba Ditahan | |

| Untuk Akhir Tahun 2022 | |

| Laba Ditahan (1 Januari 2022) | Rp300.000.000,00 |

| Ditambah: Laba Bersih | Rp360.000.000,00 |

| Dikurang: Dividen | Rp10.000.000,00 |

| Laba Ditahan (31 Desember 2022) | Rp650.000.000,00 |

Contoh Jurnal Penutup

Untuk lebih jelasnya mengenai penjelasan jurnal tersebut, berikut ini beberapa contoh dari jurnal penutup yang bisa Anda jadikan acuan dalam pembuatannya.

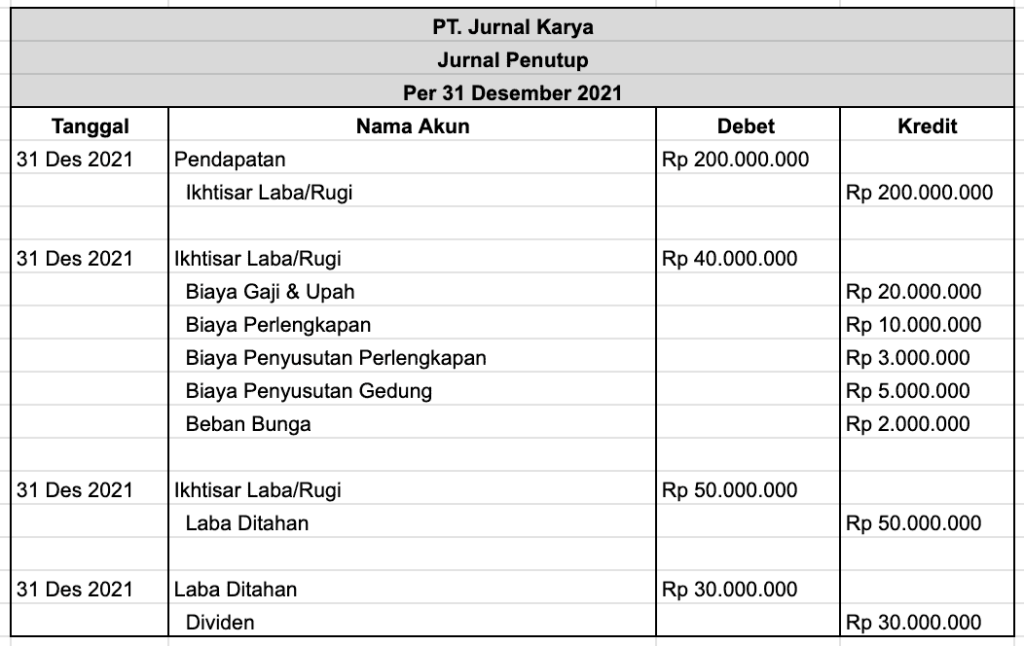

1. Contoh 1

Contoh kasus pertama yaitu PT Jurnal Karya per 31 Desember 2021 memiliki pendapatan sebesar Rp200.000.000,00. Adapun beberapa pengeluaran dari perusahaan ini yaitu:

- Biaya gaji dan upah: Rp20.000.000,00

- Biaya perlengkapan: Rp10.000.000,00

- Biaya penyusutan perlengkapan: Rp3.000.000,00

- Biaya penyusutan bangunan: Rp5.000.000,00

- Beban bunga: Rp2.000.000,00

- Nilai laba ditahan: Rp50.000.000,00

- Dividen: Rp30.000.000,00

Dari kasus tersebut, berikut ini contoh laporan jurnal penutupnya.

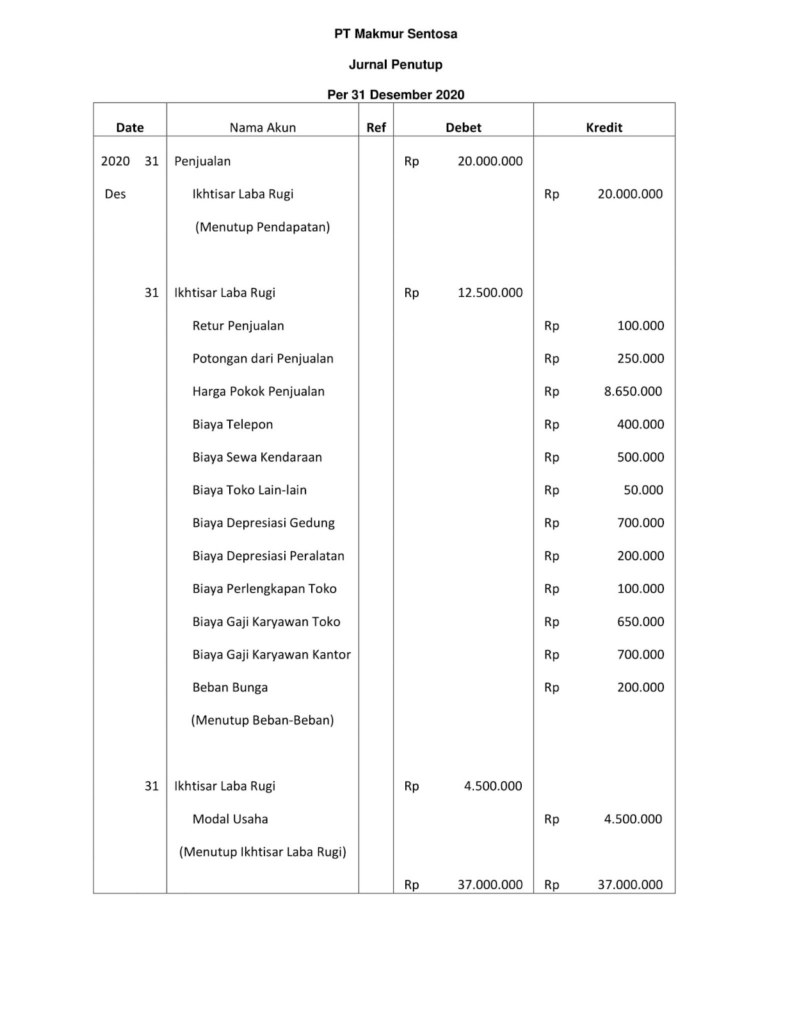

2. Contoh 2

Kasus kedua yaitu PT Makmur Sentosa per 31 Desember 2020 memiliki pendapatan sebesar Rp20.000.000,00 Adapun beberapa pengeluaran dari perusahaan ini yaitu:

- Retur penjualan: Rp100.000,00

- Potongan dari penjualan: Rp250.000,00

- Harga pokok penjualan: Rp8.650.000,00

- Biaya gaji karyawan toko: Rp650.000,00

- Biaya gaji karyawan kantor: Rp700.000,00

- Biaya telpon: Rp400.000,00

- Biaya sewa kendaraan: Rp500.000,00

- Biaya toko lain-lain: Rp50.000,00

- Biaya depresiasi gedung: Rp700.000,00

- Biaya depresiasi kantor: Rp200.000,00

- Biaya perlengkapan toko: Rp100.000,00

- Beban bunga: Rp200.000,00

- Modal usaha: Rp4.500.000,00

Dari kasus tersebut, berikut ini contoh laporan jurnal penutupnya.

Sudah Tahu Cara Membuat Jurnal Penutup?

Setelah mengetahui cara membuat closing entries journal tersebut, selanjutnya Anda bisa langsung mencoba untuk membuat jurnal sendiri. Jurnal penutup ini sangat penting untuk sebuah bisnis, jadi sebaiknya benar-benar diterapkan. Semoga bermanfaat!