Dalam dunia bisnis, Anda tidak cukup mempelajari seputar teknik marketing, tetapi juga akuntansi manajemen maupun akuntansi keuangan. Ini karena pembuatan laporan keuangan berpengaruh terhadap pengambilan keputusan bisnis. Lantas, apa perbedaan perbedaan akuntansi keuangan dengan akuntansi manajemen?

Pengertian Singkat Akuntansi Keuangan dan Manajemen

Sebelum mengetahui perbedaanya, Anda perlu memahami pengertian masing-masing. Akuntansi keuangan adalah bidang yang lebih fokus pada persiapan laporan keuangan bertahap pada perusahaan.

Sedangkan akuntansi manajemen adalah sebuah praktik untuk menganalisis atau mengidentifikasi keuangan kepada pihak manajemen untuk mencapai tujuan bisnis.

Perbedaan Akuntansi Keuangan dengan Akuntansi Manajemen

Selanjutnya, Anda sebaiknya bisa memahami apa saja perbedaan akuntansi keuangan dan manajemen untuk bisa membedakan keduanya. Berikut uraiannya:

1. Perbedaan dari Segi Tujuan

Perbedaan pertama bisa Anda lihat dari segi tujuan. Akuntansi keuangan memiliki tujuan untuk menghasilkan laporan keuangan perusahaan dalam periode tertentu. Sedangkan akuntansi manajemen bertujuan untuk menghasilkan laporan keuangan secara lebih rinci dan spesifik.

Selain itu, adanya akuntansi manajemen juga akan membantu melakukan identifikasi masalah dalam perusahaan. Sehingga akan jauh lebih mudah mencari jalan keluar dari permasalahan yang sedang terjadi dan membuat perusahaan sulit berkembang.

2. Perbedaan dari Segi Pengguna

Perbedaan selanjutnya bisa Anda lihat dari segi penggunanya. Akuntansi keuangan akan digunakan oleh pihak eksternal perusahaan. Oleh sebab itu, ini tidak berpengaruh pada pengambilan keputusan dalam perusahaan.

Pihak eksternal perusahaan contohnya adalah kreditur, investor, pemerintah, analis keuangan, dan lain sebagainya yang tidak terlibat langsung di dalam perusahaan.

Lain halnya dengan akuntansi manajemen yang penggunaannya dilakukan oleh pihak internal perusahaan. Sehingga hal ini dapat berfungsi untuk mengambil keputusan dalam perusahaan.

Contoh pihak internal perusahaan adalah manajer, eksekutif, sales, supervisor, dan pihak lain yang terlibat dalam internal perusahaan. Pihak-pihak tersebut yang akan membuat laporan keuangan dengan lebih rinci dan spesifik.

3. Ruang Lingkup Penggunaan

Perbedaan akuntansi keuangan dengan akuntansi manajemen selanjutnya juga bisa Anda ketahui dari ruang lingkup penggunaannya.

Akuntansi keuangan menghasilkan laporan berupa data atau informasi tentang keuangan perusahaan secara lengkap. Mulai dari neraca keuangan, laporan keuntungan dan kerugian perusahaan dan lain sebagainya.

Berbeda dengan akuntansi manajemen yang menghasilkan laporan berupa data atau informasi dengan tujuan untuk melaporkan pada bagian tertentu dalam perusahaan. Contohnya laporan akuntansi manajemen dilaporkan kepada bagian marketing, bagian produksi, dan lain sebagainya.

4. Rentang Waktu

Jika Anda ingin melihat dari segi rentang waktu, maka akuntansi keuangan bersifat tidak fleksibel. Karena mencakup jangka waktu tertentu mulai dari periode bulanan, setengah tahun, maupun tahunan.

Sedangkan rentang waktu untuk akuntansi manajemen lebih fleksibel. Karena bisa berupa laporan harian atau mingguan sesuai dengan kebutuhan perusahaan.

5. Tingkat Kesulitan

Perbedaan akuntansi keuangan dengan akuntansi manajemen selanjutnya bisa Anda lihat dari segi tingkat kesulitan dalam penyusunannya.

Umumnya, penyusunan akuntansi manajemen lebih sulit jika dibandingkan dengan akuntansi keuangan. Karena akuntansi manajemen membutuhkan tenaga ahli dengan disiplin ilmu khusus agar bisa menyusun laporan secara baik dan benar.

6. Kepentingan

Seperti yang sudah disinggung sebelumnya, akuntansi keuangan lebih mengarah untuk kepentingan pihak eksternal. Khususnya dalam rangka mengambil keputusan ekonomi, investasi, atau evaluasi kinerja manajemen.

Berbeda dengan akuntansi manajemen yang berguna untuk internal perusahaan, berupa data terbaru maupun prediksi data di masa yang akan datang. Contohnya evaluasi kerja, optimalisasi operasional, anggaran, dan lain sebagainya.

7. Dilihat dari Fokus Informasi

Selanjutnya, Anda bisa melihat perbedaannya dari fokus informasi yang disampaikan. Akuntansi keuangan fokus terhadap informasi yang sudah terjadi di masa lalu. Kemudian menunjukkan gambaran tanggung jawab dari pihak manajemen atas pengelolaan dana perusahaan.

Sedangkan akuntansi manajemen lebih fokus terhadap data yang akan datang untuk membuat perusahaan lebih berkembang.

8. Sifat Informasi

Perbedaan akuntansi keuangan dengan akuntansi manajemen selanjutnya terlihat pada sifat informasi yang disampaikan.

Sifat informasi pada akuntansi keuangan lebih jelas. Karena harus dapat diuji, akurat, bersifat objektif, dan membutuhkan ketepatan informasi yang tinggi. Apabila terdapat kesalahan pada penyusunan akuntansi keuangan, maka bisa saja akibatnya fatal. Serta merugikan banyak pihak eksternal sehingga menurunkan kredibilitas perusahaan.

Berbeda dengan akuntansi manajemen yang pada umumnya akan menggunakan jasa pihak ketiga dan bersifat lebih independen. Sifat informasi pada akuntansi manajemen untuk mengambil keputusan dalam perusahaan agar lebih terarah. Termasuk dalam hal perencanaan pengendalian dan pembentukan organisasi.

Sifat pada akuntansi manajemen juga lebih tertutup dan tidak boleh dipublikasi oleh siapapun kepada pihak eksternal perusahaan.

9. Tipe Informasi

Jika sebelumnya Anda bisa melihat perbedaan melalui fokus dan sifat informasi yang disampaikan, sekarang Anda bisa melihat dari tipe informasinya.

Akuntansi manajemen memiliki tipe informasi berupa pengukuran operasional dan keuangan. Contohnya yaitu pengukuran penggunaan teknologi, pelanggan, supplier, kompetitor dan lain sebagainya.

Sedangkan akuntansi keuangan memiliki tipe yang berfungsi untuk mengukur keuangan sesuai prinsip Standar Akuntansi Keuangan (SAK). Dari informasi tersebut kemudian pihak eksternal perusahaan akan memutuskan langkah selanjutnya dalam menjalin kerja sama dengan perusahaan tersebut.

Tujuan Akuntansi Keuangan dan Akuntansi Manajemen

Setelah mengetahui perbedaan akuntansi keuangan dengan akuntansi manajemen. Maka, sebaiknya Anda juga mengetahui apa saja tujuan akuntansi keuangan dan akuntansi manajemen secara lebih lengkap. Berikut penjelasannya:

1. Tujuan Akuntansi Keuangan

Berikut ini beberapa tujuan dari penyusunan akuntansi keuangan:

- Memberikan informasi terpercaya tentang sumber ekonomi neto dalam perusahaan untuk mendapatkan laba.

- Menyajikan informasi berupa aktivitas, kewajiban, maupun modal perusahaan.

- Membantu pihak eksternal yang bersangkutan untuk memprediksi potensi perusahaan dalam perolehan laba.

- Memberikan informasi penting lainnya, seperti perubahan sumber ekonomi atau aktivitas belanja.

- Mengungkapkan informasi lainnya yang masih berhubungan dengan laporan keuangan.

2. Tujuan Akuntansi Manajemen

Berikut ini beberapa tujuan dari penyusunan akuntansi manajemen dalam suatu perusahaan:

- Menyajikan data penting yang berhubungan dengan informasi keuangan dan sumber daya bisnis

- Menyediakan gambaran biaya dan data statistik untuk pengelolaan perencanaan bisnis dengan menetapkan tujuan atau keputusan di masa akan datang.

- Sebagai alat bantu untuk memecahkan berbagai masalah manajemen. Contohnya, yaitu analisis laba dan biaya, laporan aliran dana, pengendalian anggaran, dan masih banyak lagi

- Memotivasi organisasi dengan cara menetapkan tujuan, merencanakan tindakan, mengukur efektivitas kinerja dari karyawan. Sehingga seluruh karyawan akan puas dan menjadi motivasi organisasi perusahaan secara keseluruhan.

- Mengontrol kinerja organisasi dengan cara membuat rencana operasional, menetapkan standar, kemudian memperhitungkan anggaran.

Contoh Akuntansi Keuangan dan Manajemen

Setelah mengetahui perbedaan akuntansi keuangan dengan akuntansi manajemen, akan jauh lebih lengkap jika Anda melihat contohnya. Sehingga Anda akan mendapat gambaran lebih jelas mengenai masing-masing akuntansi. Berikut contohnya:

1. Akuntansi Keuangan

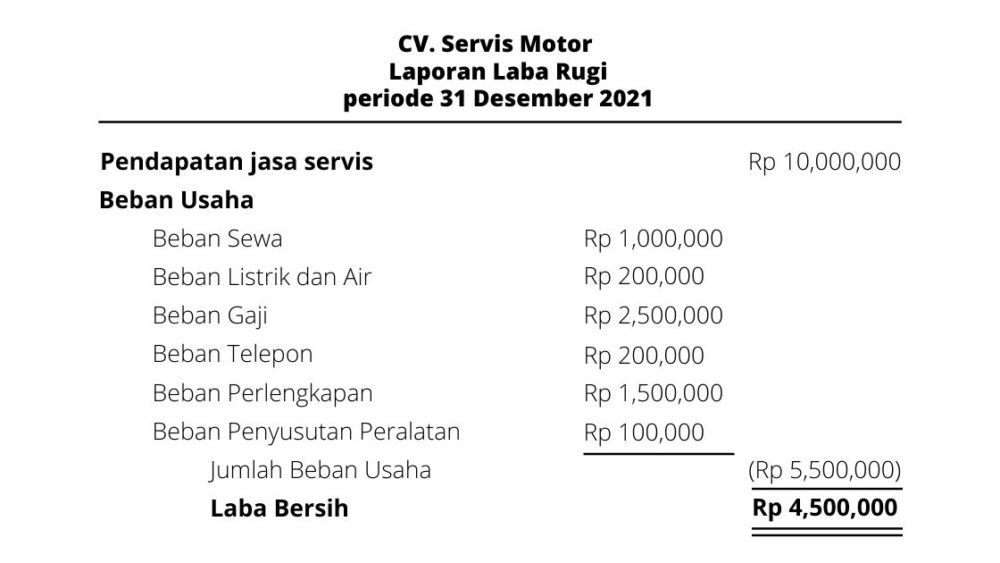

Berikut salah stau contoh akuntansi keuangan berupa laporan laba rugi:

2. Akuntansi Manajemen

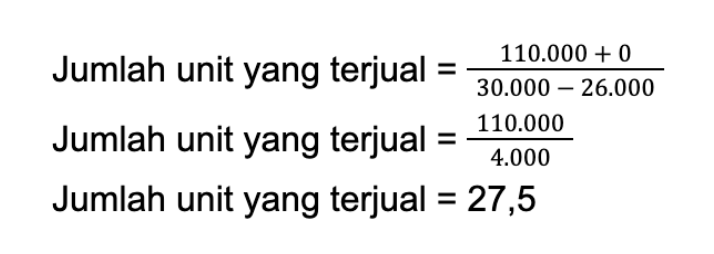

Berikut adalah contoh penerapan akuntansi manajemen volume laba:

Misalnya, pengusaha UMKM ingin berjualan kaos kaki dadakan pada hari Sabtu pagi. Data yang diketahui:

- Biaya bahan per unit Rp20.000,00

- Upah tukang jahit per makanan Rp6.000,00

- Biaya sewa tempat Rp105.000,00

- Upah penjaga stand Rp5.000,00

- Harga jual Rp30.000,00 per item.

Maka rumus akuntansi manajemen adalah seperti berikut:

Berikut perhitungannya:

Jadi, agar mendapat keuntungan pengusaha tersebut harus menjual setidak 28 kaos kaki.

Sudah Tahu Perbedaan Akuntansi Keuangan dan Manajemen?

Sekian ulasan tentang berbagai perbedaan akuntansi keuangan dengan akuntansi manajemen yang bisa Anda lihat dari berbagai sudut pandang. Hal tersebut penting untuk diketahui terutama bagi Anda yang terlibat dalam internal maupun eksternal perusahaan.

Secara garis besar, akuntansi manajemen lebih fokus pada pihak internal dengan mengendalikan kegiatan operasional dan perhitungan biaya. Sedangkan akuntansi keuangan hanya fokus pada pihak eksternal yang berhubungan atau menjalin kerjasama dengan perusahaan. Semoga membantu!