Laporan keuangan merupakan laporan yang mencatat semua transaksi keluar masuknya uang dalam suatu bisnis. Dalam pembuatan laporan keuangan, kamu harus menggunakan aturan-aturan yang terdapat pada jurnal umum. Berikut adalah contoh jurnal umum dan bagaimana cara pembuatannya dalam laporan keuangan!

Apa Itu Jurnal Umum?

Jurnal umum merupakan jurnal yang biasanya digunakan untuk mencatat transaksi keuangan dalam periode waktu atau periode akuntansi tertentu.

Pencatatan yang ada dalam jurnal umum biasanya akan diurutkan berdasarkan tanggal transaksi, nama transaksi, jenis akun, nominal saldo yang tersisa, dan juga kategori transaksi, apakah termasuk transaksi debit atau kredit.

Secara umum, jurnal jenis ini biasanya digunakan pada siklus akuntansi dalam perusahaan jasa, dimana semua transaksi dalam perusahaan jasa akan dicatat secara kronologis.

Sementara itu, pada siklus akuntansi perusahaan dagang, pencatatan transaksi biasanya akan dicatat menggunakan jurnal khusus. Hal ini karena perusahaan dagang biasanya membutuhkan pencatatan kuantitas dan nominal transaksi dengan intensitas yang cukup tinggi.

Proses pembuatan jurnal umum dikenal dengan sebutan penjurnalan. Tujuan pembuatan jurnal umum, yaitu untuk mengidentifikasi, menilai, dan mencatat semua transaksi yang terjadi dalam suatu perusahaan. Pencatatan tersebut nantinya akan digunakan sebagai dasar untuk menganalisis kondisi ekonomi suatu perusahaan.

Fungsi Jurnal Umum dalam Periode Akuntansi

Selain sebagai media pencatatan, contoh jurnal umum juga memiliki fungsi yang lain dalam periode akuntansi perusahaan. Berikut ini adalah beberapa fungsi dari jurnal umum dalam periode akuntansi suatu perusahaan:

1. Fungsi Historis

Pencatatan setiap transaksi harus dilakukan berdasarkan urutan tanggal terjadinya transaksi. Sehingga, memudahkan staff accounting ketika mengaudit suatu transaksi di kemudian hari bila diperlukan.

2. Fungsi Pencatatan

Jurnal umum mencatat setiap transaksi yang mengakibatkan perubahan aset, kekayaan, biaya, modal, dan pendapatan.

3. Fungsi Analisis

Penjurnalan dilakukan dengan cara mengelompokkan masing-masing transaksi berdasarkan urutan tanggal dan jenis transaksi, sehingga lebih mudah untuk dianalisis.

4. Fungsi Instruksi

Pencatatan dalam jurnal umum sebenarnya merupakan instruksi untuk melakukan kredit atau debit pada akun. Oleh karena itu, jurnal bisa digunakan sebagai petunjuk dalam proses penulisan laporan di buku besar.

5. Fungsi Informatif

Pencatatan dalam jurnal juga memberikan informasi yang jelas dan detail tentang transaksi keuangan yang terjadi dalam suatu perusahaan.

Cara Pembuatan Jurnal Umum

Berikut ini adalah tahapan atau tata cara pembuatan jurnal umum yang bisa kamu lakukan:

1. Pahami Persamaan Akuntansi

Sebelum mulai membuat jurnal umum, kamu harus mengerti terlebih dahulu tentang persamaan dasar akuntansi. Berikut ini adalah beberapa persamaan dasar akuntansi yang perlu kamu pahami

Aset = Utang + Modal

Persamaan tersebut bisa diperluas menjadi:

Aset = Utang + Modal + (Pendapatan – Beban)

Pemahaman persamaan dasar akuntansi tersebut berkaitan dengan jenis-jenis akun yang ada di dalamnya. Sebagai contoh, piutang dan persediaan termasuk ke dalam jenis akun aset.

Selain itu, kamu juga harus memahami tentang nominal saldo normal untuk masing-masing jenis akun. Tabel berikut adalah daftar lima akun yang perlu kamu tahu nominal saldo normalnya.

Jurnal.id

- Ketika nilai aset (harta/aktiva) bertambah, maka catatlah penambahannya pada posisi debit. Sementara itu, jika nilai aset berkurang, maka catatlah pengurangannya pada posisi kredit. Nominal saldo normal untuk akun aset adalah pada posisi debit.

- Sementara itu, posisi saldo normal untuk utang atau kewajiban berbanding terbalik dengan aset. Jika nilai utang bertambah, maka catatlah penambahannya pada posisi kredit. Namun, jika nilai utang berkurang, maka catatlah pengurangannya pada posisi debit. Nominal saldo normal untuk akun utang adalah pada posisi kredit.

- Posisi saldo normal untuk akun modal sama dengan akun utang, yaitu posisi kredit. Jika nilai modal bertambah, maka catatlah penambahannya pada posisi kredit. Namun, jika nilai modal berkurang, maka catatlah pengurangannya pada posisi debit.

- Akun pendapatan juga memiliki posisi yang sama seperti akun utang dan akun modal, yaitu posisi kredit. Jika nilai pendapatan bertambah, maka catatlah penambahannya pada posisi kredit. Sementara itu, jika nilai pendapatan berkurang, maka catatlah pengurangannya di posisi debit.

- Selanjutnya, untuk akun beban memiliki posisi saldo normal sama dengan akun aset, yaitu di posisi debit. Jika nilai beban bertambah, maka catatlah penambahannya pada posisi debit. Kemudian, jika nilai beban berkurang, maka catatlah pengurangannya pada posisi kredit.

2. Kumpulkan Bukti Transaksi

Langkah selanjutnya, yaitu mengumpulkan bukti transaksi. Untuk melakukan pencatatan pada contoh jurnal umum, kamu harus memiliki bukti dari semua transaksi yang akan kamu tulis dalam jurnal. Bukti transaksi merupakan bentuk validasi dan kredibilitas dari sebuah transaksi.

Bukti transaksi yang bisa kamu kumpulkan dapat berupa beberapa bentuk. Seperti, nota, kwitansi, faktur, invoice, dan masih banyak lagi lainnya.

3. Identifikasi Transaksi

Langkah selanjutnya yaitu mengidentifikasi transaksi yang akan kamu catat dalam jurnal. Tidak semua transaksi bisa kamu catat dalam jurnal. Kamu hanya bisa mencatat transaksi yang berdampak pada perubahan posisi keuangan perusahaan dan bisa diukur menggunakan satuan moneter.

Oleh karena itu, sebelum mencatat transaksi dalam jurnal umum, kamu perlu mengidentifikasi transaksi tersebut terlebih dahulu, agar hasil pencatatan kamu lebih valid dan kredibel.

Untuk memudahkan proses identifikasi transaksi dan mengetahui posisinya terhadap keuangan perusahaan, kamu bisa menggunakan persamaan dasar akuntansi berikut ini:

Aset = Utang + Modal

Perlu diingat, dalam satu transaksi terdapat minimal dua akun yang akan terdampak oleh transaksi tersebut. Dampaknya dapat berupa perubahan, seperti penambahan atau pengurangan terhadap nilai akun tersebut. Berikut adalah contoh dampak perubahannya:

- Aset [+] dan Ekuitas [+].

- Aset [+] dan Liabilitas [+].

- Aset [-] dan Ekuitas [-].

- Aset [-] dan Liabilitas [-].

- Aset [+] dan Aset lainya [-].

Nilai Ekuitas bisa bertambah [+] akibat beberapa aktivitas transaksi berikut ini:

- Investasi pemilik.

- Penerimaan pendapatan.

- Adanya laba lanjutan.

Sementara itu, nilai Ekuitas juga bisa berkurang [-] akibat beberapa aktivitas transaksi berikut ini:

- Pengambilan prive.

- Pengeluaran untuk beban.

- Adanya rugi penjualan.

4. Pencatatan Jurnal Umum

Langkah terakhir, yaitu pencatatan jurnal umum. Aktivitas pencatatan transaksi keuangan ke dalam suatu jurnal disebut dengan penjurnalan. Sistem pencatatan yang biasanya digunakan yaitu double-entry system.

Double-entry system yang dimaksud adalah setiap transaksi yang kamu catat akan berdampak pada dua posisi keuangan dalam perusahaan, yaitu posisi kredit dan debit dalam jumlah yang sama. Terdapat 9 komponen yang biasanya terdapat dalam jurnal umum, yaitu:

- Tanggal terjadinya transaksi.

- Kode pembantu untuk mencatat detail transaksi.

- Uraian keterangan transaksi debit atau kredit.

- Nomor akun debit.

- Nama akun debit sesuai nomor akunnya.

- Nominal transaksi debit.

- Nomor akun kredit.

- Nama akun kredit sesuai nomor akunnya.

- Nominal transaksi kredit.

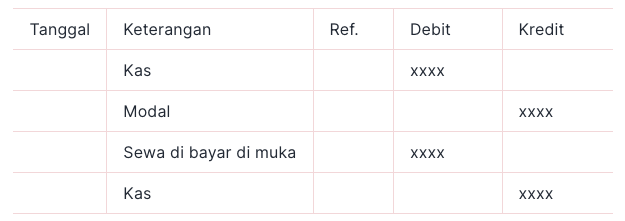

Berikut ini adalah format atau bentuk dari pencatatan jurnal umum:

Jurnal.id

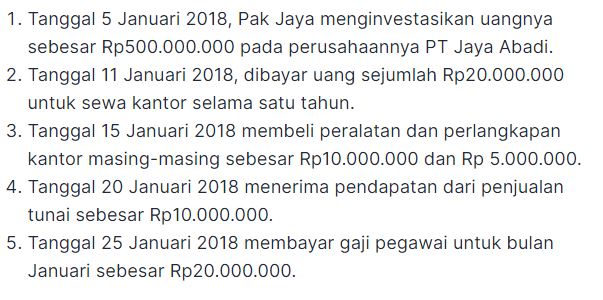

Contoh Jurnal Umum Perusahaan Dagang

Berikut ini adalah contoh soal, identifikasi transaksi, dan pencatatan jurnal umum dari perusahaan dagang PT. Jaya Abadi:

Jurnal.id

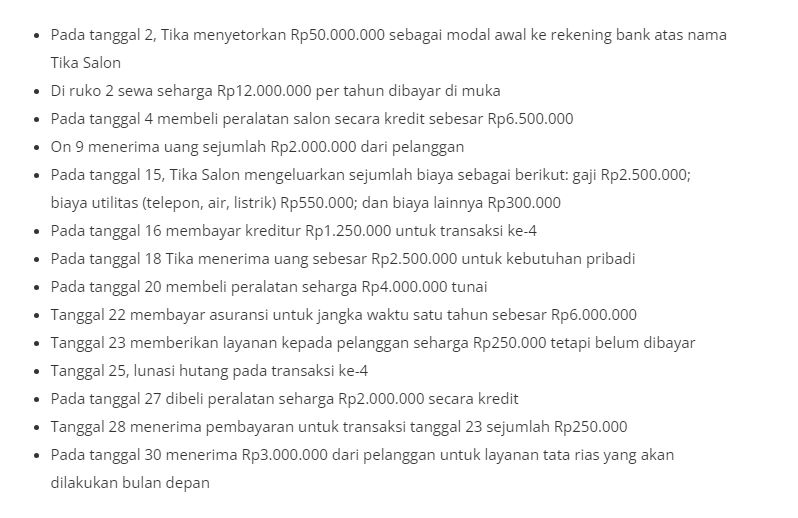

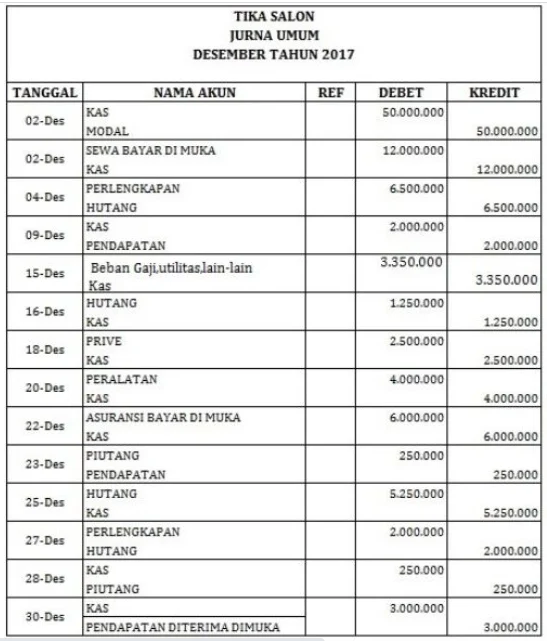

Berikut ada juga contoh jurnal umum perusahaan jasa dari Tika Salon beserta contoh soalnya:

Sudah Tahu Bagaimana Contoh Jurnal Umum?

Pencatatan jurnal umum dalam suatu bisnis merupakan hal yang penting untuk mengetahui posisi keuangan suatu bisnis. Jika kamu mencatat secara benar dan tepat, maka di akhir periode kamu akan mengetahui nominal modal, keuntungan atau kerugian, total hutang, hingga kas bisnis.Dengan data tersebut, kamu akan lebih mudah untuk mengatur strategi bisnis di masa depan. Agar lebih mempermudah dalam pencatatan, kamu juga bisa menggunakan sistem akuntansi yang bisa melakukan pencatatan otomatis setiap adanya transaksi, sehingga meminimalisir potensi human error.