Perusahaan manufaktur adalah salah satu jenis perusahaan yang bergerak di bidang proses produksi hingga menjual barang jadi. Oleh karena itulah, tak heran jika siklus akuntansi perusahaan manufaktur terbilang rumit.

Apalagi perusahaan yang satu ini memiliki peranan yang penting dalam berbagai industri. Lantas, bagaimana urutan siklus akuntansi pada perusahaan manufaktur agar bisa menjadi perusahaan terbaik yang transparan? Simak informasi selengkapnya tentang perusahaan manufaktur dalam artikel di bawah ini!

Tujuan Perusahaan Melakukan Pencatatan Transaksi Keuangan

Sebelum masuk ke penjelasan mengenai siklus akuntansi perusahaan manajemen, tentu kamu perlu mengetahui tujuan dari adanya pencatatan pada setiap transaksi keuangan di sebuah perusahaan.

Sama dengan perusahaan lain, perusahaan manufaktur juga melakukan pencatatan transaksi keuangan yang menjadi langkah dasar agar mereka dapat mengatur keuangan perusahaan dengan sebaik mungkin.

Tak hanya itu saja, pencatatan transaksi keuangan ini juga bertujuan untuk menghindari adanya kesalahan yang dapat menghambat perkembangan, sehingga dapat memperburuk kondisi perusahaan.

Sebab, nantinya proses pencatatan transaksi keuangan ini akan menunjukkan laju aktivitas ekonomi perusahaan terhadap dana yang dialirkan. Adapun berikut ini adalah beberapa tujuan lain dari dilakukannya pencatatan transaksi keuangan:

- Sebagai sumber informasi yang berkaitan dengan dana perusahaan.

- Sebagai sumber informasi yang berkaitan dengan perubahan keuntungan pada dana perusahaan.

- Sebagai sumber informasi yang valid untuk membuat laporan keuangan perusahaan.

- Sebagai sumber informasi yang digunakan untuk memproyeksikan potensi di suatu perusahaan.

Mengingat begitu banyaknya fungsi dan tujuan laporan keuangan tersebut, tentu saja perusahaan wajib melampirkan setiap bukti transaksi arus masuk dan keluar. Dengan begitu, maka proses pencatatan keuangan bisa berjalan dengan lancar.

Apa Itu Siklus Akuntansi Perusahaan Manufaktur?

Secara umum, siklus akuntansi merupakan proses lengkap dari suatu peristiwa pencatatan transaksi perusahaan yang terjadi dalam satu periode akuntansi dengan membuat laporan keuangan yang mencakup seluruh biaya dan pendapatan selama periode tersebut.

Perlu dipahami, bahwa dalam penerapannya, siklus akuntansi pada perusahaan manufaktur cenderung berbeda dengan siklus akuntansi pada jenis perusahaan lainnya. Hal ini karena ada beberapa keterangan atau bagian khusus yang harus dipenuhi untuk bisa menjalankan proses pencatatan keuangan agar sesuai persyaratan.

Salah satunya adalah metode akrual yang sudah pasti ada dalam pencatatan keuangan dalam perusahaan manufaktur. Selain itu, sistem penilaian harga pokok penjualan serta pencatatan aset dan liabilitas yang tersisa pada akhir periode dalam perusahaan manufaktur juga memiliki sejumlah perbedaan dengan perusahaan di industri lainnya.

Urutan Siklus Akuntansi Perusahaan Manufaktur

Nah, berikut ini adalah ulasan mengenai urutan siklus akuntansi pada perusahaan manufaktur beserta faktor-faktornya yang penting untuk diketahui:

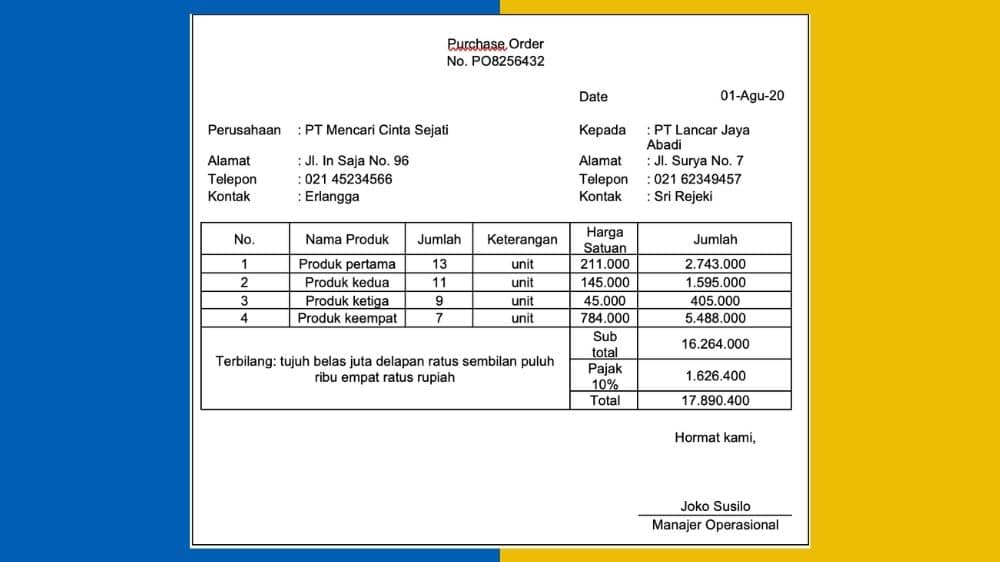

1. Menerima Dokumentasi Transaksi

BukuWarung

Siklus akuntansi pada perusahaan manufaktur yang pertama akan diawali dengan penerimaan dokumen transaksi. Jadi, bukti transaksi yang ada nantinya akan dikumpulkan dan diolah sebagai data pencarian laporan keuangan.

Contohnya seperti dokumen transaksi perusahaan manufaktur, antara lain nota, invoice, purchase order, dan juga purchase requisition.

Pada saat melakukan pengumpulan dokumen transaksi, kamu perlu melakukannya dengan sangat teliti. Khususnya pada transaksi pembelian bahan baku. Tak hanya itu saja, kamu juga harus memastikan jika semua dokumen sudah terkumpul secara lengkap. Baru dengan begitu laporan keuangan perusahaan bisa bersifat valid.

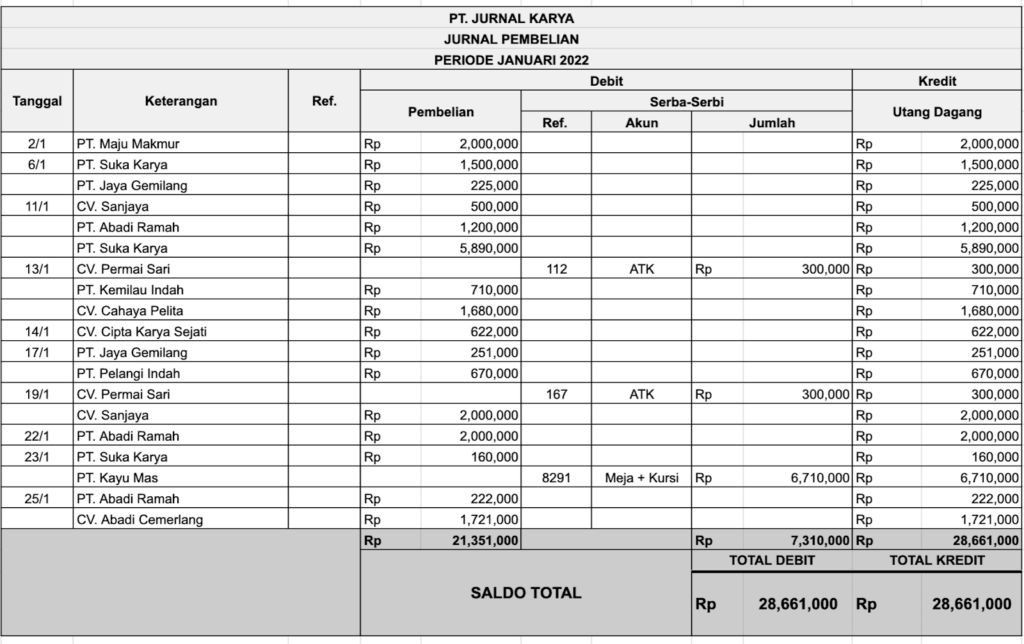

2. Proses Penjurnalan

Jurnal.id

Setelah selesai mengumpulkan berbagai bukti transaksi, kini kamu sudah bisa mulai memasukkan setiap transaksi yang dilakukan tersebut ke dalam jurnal akuntansi. Setidaknya terdapat dua jenis jurnal yang ada, yakni jurnal umum dan jurnal akuntansi.

Perbedaan dari kedua jenis jurnal ini ada pada detail informasi yang diberikan. Jurnal umum hanya berisi tentang informasi umum seputar transaksi yang terjadi dalam periode tertentu. Sedangkan jurnal khusus memuat penjelasan tentang hal-hal yang dicatat dalam jurnal umum.

Proses penjurnalan ini perlu dilakukan dengan baik sesuai dengan bukti transaksi yang tersedia. Selain itu, proses pencatatan juga harus dilakukan dengan hati-hati, karena biasanya akan berkaitan dengan nama vendor, transaksi yang terjadi, dan lain sebagainya.

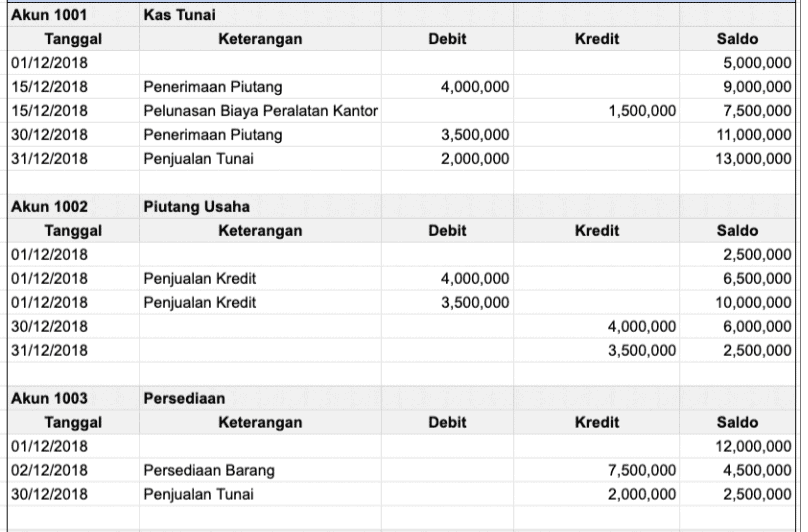

3. Pencatatan dalam Buku Besar

Jurnal.id

Buku besar dapat diibaratkan sebagai muara dari segala transaksi bisnis perusahaan yang sudah dimasukkan ke dalam kategori masing-masing. Seluruh informasi yang sudah dimasukkan ke dalam jurnal khusus dan jurnal umum akan dimasukkan ke dalam buku besar tersebut.

Adapun beberapa contoh akun yang akan masuk ke dalam buku besar, antara lain akun kas, piutang usaha, biaya-biaya, utang usaha, dan lain sebagainya. Nantinya, semua akun tersebut akan terakumulasi dalam buku besar.

Umumnya, akuntan dan manajer akan melakukan pengecekan apabila terjadi kesalahan pada buku besar. Oleh karena itulah, tak heran jika buku besar juga sering digunakan oleh auditor untuk memeriksa dan mengaudit sebuah perusahaan.

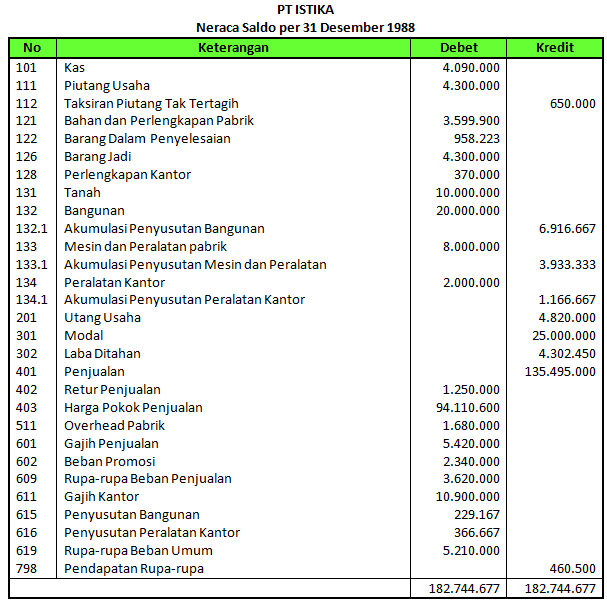

4. Neraca Saldo

Info Pemerintah

Selesai dengan urusan buku besar, siklus akuntansi perusahaan manufaktur yang selanjutnya adalah neraca saldo. Proses ini perlu dilakukan dengan tujuan untuk mengoreksi semua transaksi yang sudah tercatat dalam akun besar tersebut. Sebab, semua nilai debit dan kredit dalam buku besar harus balance.

Namun, karena perusahaan manufaktur ini menggunakan metode akrual, maka siklus akuntansinya tidak hanya berhenti di neraca saldo saja. Sebab, kamu juga membutuhkan jurnal penyesuaian, sebelum nantinya masuk ke neraca saldo paling akhir.

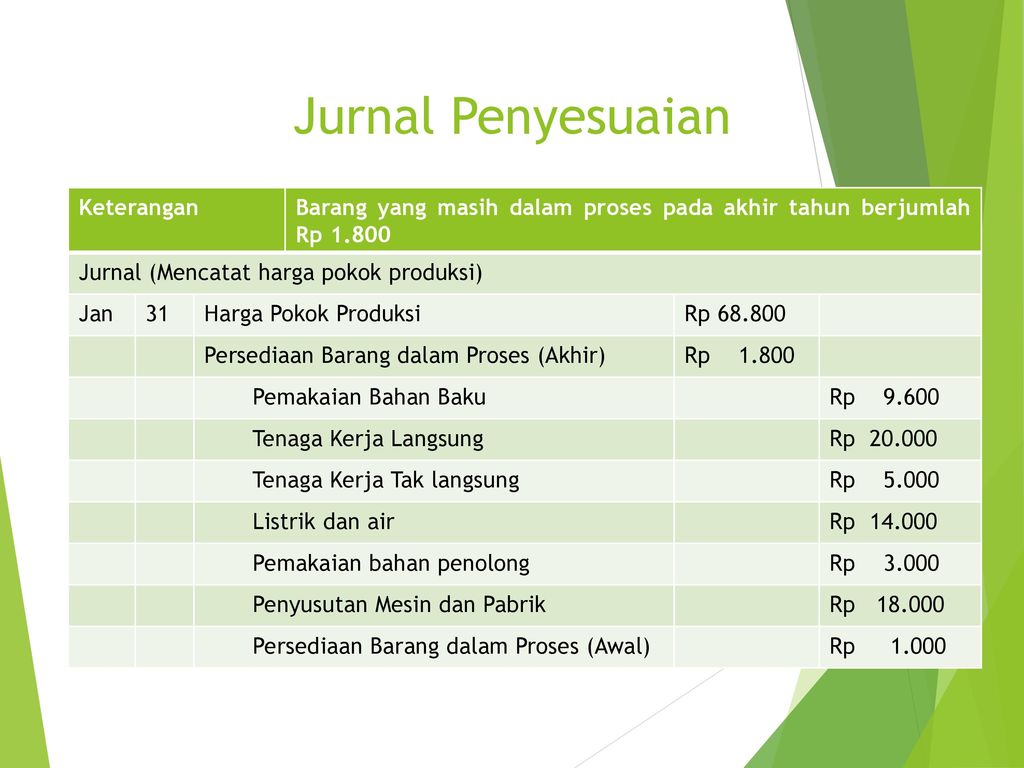

5. Jurnal Penyesuaian

SlidePlayer

Seperti yang sudah disebutkan sebelumnya, jika perusahaan manufaktur menggunakan metode akrual, sehingga jurnal penyesuaian akan muncul setelah neraca saldo. Sederhananya, metode akrual ini adalah metode pencatatan transaksi yang dilakukan sesuai dengan waktu kejadian dan bukan saat terjadinya kas masuk atau keluar.

Oleh karena itulah, dalam jurnal penyesuaian, semua persediaan sudah disesuaikan oleh akuntan. Contoh yang termasuk dari persediaan, antara lain bahan baku, barang jadi, dan juga barang dalam proses.

6. Neraca Saldo Setelah Penyesuaian

Akuntansi Lengkap

Setelah menyusun jurnal penyesuaian berdasarkan pada persediaan yang ada, maka selanjutnya kamu harus memasukkannya kembali ke neraca saldo. Tujuannya adalah agar nilai debit dan kredit bisa sama atau balance.

Tahapan yang satu ini dianggap sebagai tahap terakhir sebelum nantinya akan masuk ke laporan keuangan perusahaan.

7. Laporan Keuangan

Akuntansi Lengkap

Urutan terakhir dalam siklus akuntansi perusahaan manufaktur adalah laporan keuangan, di mana setelah melalui proses yang panjang dari awal hingga neraca saldo setelah penyesuaian, kamu harus memasukkannya ke dalam laporan keuangan.

Kemudian nantinya laporan keuangan tersebut dapat bermanfaat bagi pihak manajemen untuk melihat kondisi keuangan perusahaan dalam kurun waktu beberapa bulan terakhir.

Pembuatan laporan keuangan ini juga harus dibarengi dengan penyusunan jurnal penutup dan jurnal pembalik. Jurnal penutup merupakan tahapan yang dilakukan perusahaan dengan tujuan untuk menutup akun, seperti aset, pendapatan, biaya-biaya, liabilitas, dan akun yang lainnya.

Jadi, di awal periode berikutnya, akun pada laporan keuangan akan bernilai nol dan siap untuk digunakan pada transaksi berikutnya.

Sedangkan untuk jurnal pembalik sendiri sebenarnya bersifat opsional dalam siklus akuntansi suatu perusahaan. Jurnal pembalik ini digunakan pada awal periode baru dengan membalik beberapa jurnal penyesuaian pada periode sebelumnya.

Adapun jurnal penyesuaian yang dibalik pada siklus akuntansi perusahaan di bidang manufaktur biasanya adalah bagian yang berkaitan dengan akun neraca perusahaan.

Proses pengerjaan akuntansi perusahaan manufaktur memang terbilang rumit. Makanya, proses penyusunan yang dilakukan harus detail dan sesuai dengan bukti yang tersedia, agar tidak terjadi kesalahan pencatatan.

Sudah Paham dengan Siklus Akuntansi Perusahaan Manufaktur?

Nah, itu dia penjelasan lengkap mengenai urutan siklus akuntansi perusahaan manufaktur yang penting untuk diketahui oleh semua pihak yang terlibat dalam perusahaan di industri ini. Dengan begitu, maka nantinya kesalahan dalam proses pencatatan keuangan perusahaan bisa diminimalisir.