Pengelolaan keuangan adalah salah satu pilar penting penentu kesuksesan perusahaan, terutama perusahaan dagang. Oleh sebab itu, penting bagi kamu dan akuntan bisnis lainnya untuk memahami dan menerapkan siklus akuntansi perusahaan dagang yang terdiri dari beberapa tahapan.

Melalui tahapan-tahapan dalam siklus akuntansi tersebut, kamu dapat mencatat, menganalisis, dan mengevaluasi transaksi keuangan perusahaan secara lebih sistematis dan efektif. Lantas, apa saja tahapan-tahapan yang terdapat dalam siklus akuntansi bisnis perdagangan?

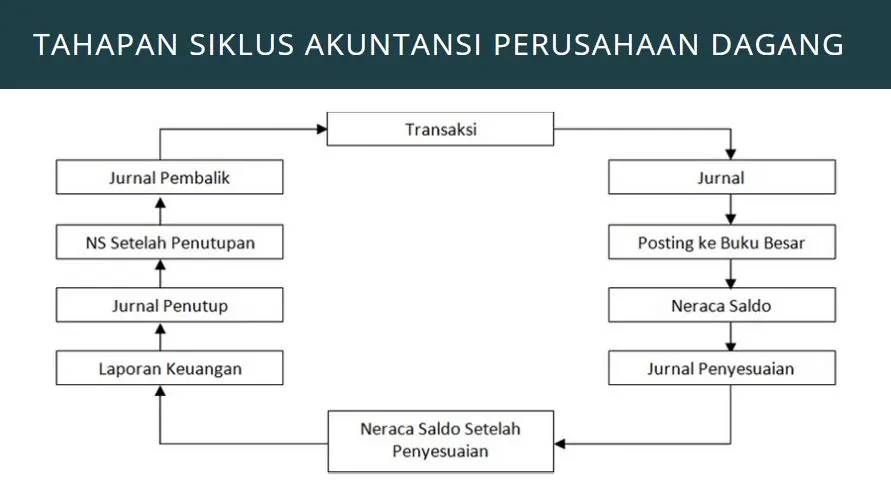

Apa Itu Siklus Akuntansi Perusahaan Dagang?

Singkatnya, siklus ini merujuk pada proses pembuatan laporan keuangan perusahaan yang bergerak di bidang perdagangan dalam periode tertentu.

Siklus ini melibatkan tahapan pengumpulan, pencatatan, pengolahan, dan pelaporan transaksi keuangan milik perusahaan dagang. Sehingga, perusahaan dapat memiliki informasi keuangan yang akurat, memantau kinerja bisnisnya, dan memenuhi kebutuhan pelaporan kepada pihak internal dan eksternal.

10 Tahapan dalam Siklus Akuntansi Perusahaan Dagang Beserta Penjelasannya

Mbiz Insight

Oke, langsung saja kita bahas secara lengkap apa saja tahapan-tahapan yang terdapat dalam siklus akuntansi bisnis perdagangan pada penjelasan di bawah ini.

1. Mencatat Setiap Transaksi Perusahaan

Freepik

Tahap pertama dalam siklus akuntansi perusahaan dagang adalah mengidentifikasi, lalu mencatat semua transaksi yang terjadi selama proses bisnis berlangsung. Transaksi yang dimaksud di sini bisa berupa pembelian barang atau aset perusahaan, penjualan produk atau layanan, pembayaran piutang, dan transaksi keuangan lainnya.

Setiap transaksi tersebut harus kamu catat dengan rinci dan akurat. Tujuannya adalah supaya kamu bisa memasukkan dan memproses data ke dalam jurnal umum maupun jurnal khusus dengan lebih mudah.

2. Mengumpulkan Data Transaksi ke dalam Jurnal Umum

Harmony Accounting

Setelah mencatat semua data transaksi, langkah selanjutnya adalah mengumpulkannya ke dalam jurnal umum. Pada dasarnya, jurnal umum adalah catatan yang berisikan entri data transaksi yang tersusun secara kronologis.

Entri data transaksi mencakup akun yang terkait, jumlah transaksi yang terlibat, dan keterangan yang menjelaskan sifat transaksi tersebut. Tahap pengumpulan ini berguna agar kamu dapat mengetahui semua aktivitas bisnis yang terjadi dengan berlandaskan pada persamaan akuntansi tertentu.

Namun, apabila perusahaan kamu memiliki banyak jenis transaksi, maka sebaiknya kumpulkan satu jenis data transaksi ke dalam satu jurnal khusus untuk transaksi tersebut. Misalnya, masukkan data-data penerimaan kas ke dalam jurnal khusus penerimaan kas.

3. Memindahkan Entri Data Transaksi ke Buku Besar

Zahir Accounting

Tahap siklus akuntansi perusahaan dagang selanjutnya adalah memindahkan setiap data yang ada pada jurnal umum atau jurnal khusus ke akun transaksi yang relevan dalam buku besar.

Sebab, buku besar dapat membantu kamu untuk melacak perubahan saldo debit atau kredit pada setiap akun dan menyajikan informasi keuangan secara terperinci selama periode tertentu. Tak hanya itu, kamu juga dapat memanfaatkan informasi data transaksi dalam buku besar untuk kebutuhan penganggaran bisnis.

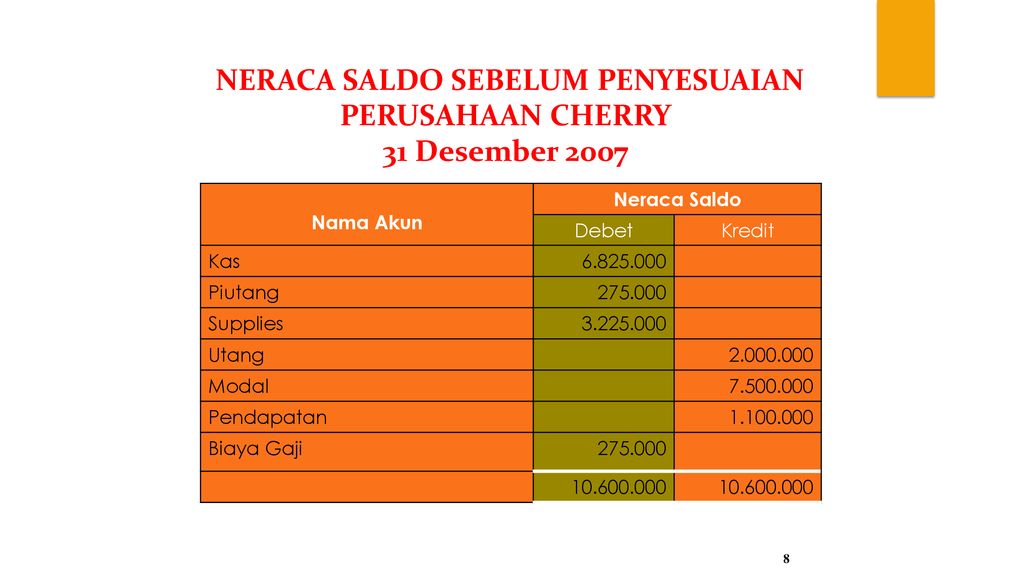

4. Menyusun Neraca Saldo Sebelum Penyesuaian

SlidePlayer

Neraca saldo sebelum penyesuaian merujuk pada kumpulan lengkap akun bisnis yang muncul dalam laporan keuangan sesaat sebelum pembuatan jurnal penyesuaian. Dalam tahapan ini, kamu bisa menggunakan sistem atau software akuntansi atau keuangan yang terkomputerisasi.

Pastikan bahwa semua data akun dengan saldo debit ditempatkan di kolom kiri, sementara data akun dengan saldo kredit ditempatkan di kolom kanan. Sehingga, hasil akuntansi debit dan kredit bernilai seimbang (balance). Selain itu, pindahkan entri data pada buku besar secara teratur, misalnya dengan durasi mingguan atau bulanan.

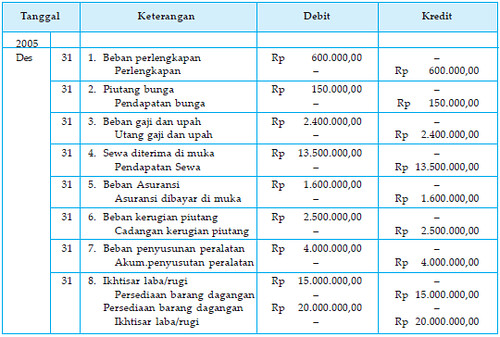

5. Membuat Jurnal Penyesuaian

Flickr

Tentu saja, proses pembuatan jurnal penyesuaian juga menjadi tahapan penting lainnya dalam siklus akuntansi perusahaan dagang. Jurnal penyesuaian berguna untuk memperhitungkan transaksi atau mengevaluasi akun transaksi yang belum tercatat atau belum diproses dalam laporan keuangan selama periode akuntansi.

Tahapan ini harus kamu buat di akhir periode untuk memastikan bahwa catatan keuangan mencerminkan kondisi dan jumlah pendapatan bisnis yang sebenarnya. Serta menyajikan informasi pengeluaran bisnis yang akurat untuk menyusun laporan keuangan.

Pada jurnal penyesuaian, kamu perlu mengidentifikasi tiga jenis entri, mulai dari pembayaran di muka, akrual, dan pengeluaran non-tunai. Ketiga entitas tersebut harus menyesuaikan pendapatan dan pengeluaran perusahaan, agar sesuai dengan penggunaan sebelumnya.

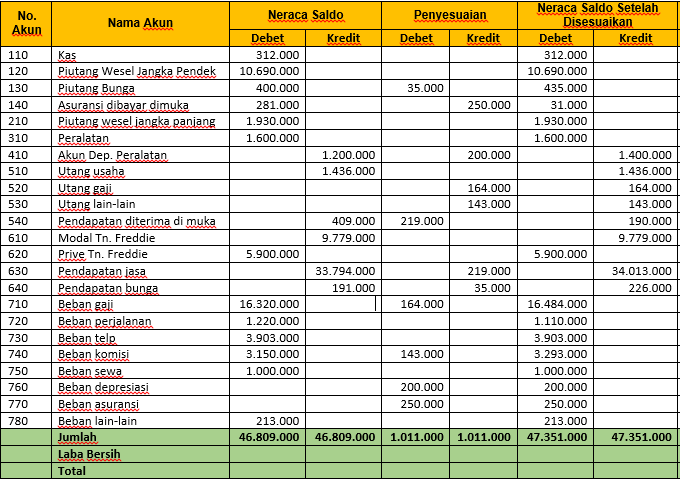

6. Menyusun Neraca Saldo Setelah Penyesuaian

Gramedia

Setelah membuat jurnal penyesuaian, kamu harus menyusun neraca saldo kembali atau biasa disebut adjusted trial balance. Namun, neraca saldo kali ini merujuk pada kumpulan akun bisnis yang muncul dalam buku besar laporan keuangan setelah tahapan entri data pada jurnal penyesuaian.

Pembuatan laporan neraca ini memiliki beberapa tujuan, yaitu:

- Neraca saldo menjadi langkah awal dalam penyusunan laporan keuangan. Karena neraca saldo merupakan dokumen internal atau kerangka kerja yang akan kamu gunakan dalam menyusun berbagai elemen, khususnya laporan keuangan.

- Neraca saldo yang telah disesuaikan dapat berguna untuk memastikan bahwa semua entri kredit dan entri debit memiliki nilai yang seimbang atau balance.

- Neraca saldo ini berguna untuk mematuhi prinsip akuntansi double entry, di mana setiap ketidakseimbangan atau perbedaan harus teridentifikasi sebelum laporan keuangan selesai kamu susun.

Langkah-langkah penyusunan neraca saldo ini pada dasarnya sama seperti yang telah kami jelaskan pada poin penyusunan neraca saldo sebelum penyesuaian. Namun, apabila akun bisnis pada buku besar terdapat penambahan entri data penyesuaian akhir tahun, maka kamu cukup menambahkan data penyesuaian ke akun yang telah kamu ubah.

Perbedaan antara neraca saldo setelah penyesuaian dan neraca saldo biasa terletak pada jumlah saldo yang tercantum. Terutama setelah pembuatan jurnal penyesuaian akuntansi selesai kamu lakukan.

7. Membuat Laporan Keuangan

Apabila kamu berhasil melaksanakan keenam tahapan sebelumnya, maka kamu bisa lanjut ke siklus akuntansi perusahaan dagang paling penting, yaitu menyusun laporan keuangan untuk kebutuhan penulisan lembar kerja akuntansi.

Laporan keuangan adalah sekumpulan dokumen yang berisi informasi posisi dan kinerja keuangan, hasil usaha, dan arus kas bisnis secara keseluruhan. Dokumen ini akan merangkum hasil pertanggungjawaban atas aktivitas pengelolaan keuangan perusahaan selama periode waktu tertentu.

Umumnya, laporan keuangan memberi gambaran menyeluruh tentang kinerja keuangan perusahaan dalam periode satu tahun, mulai dari:

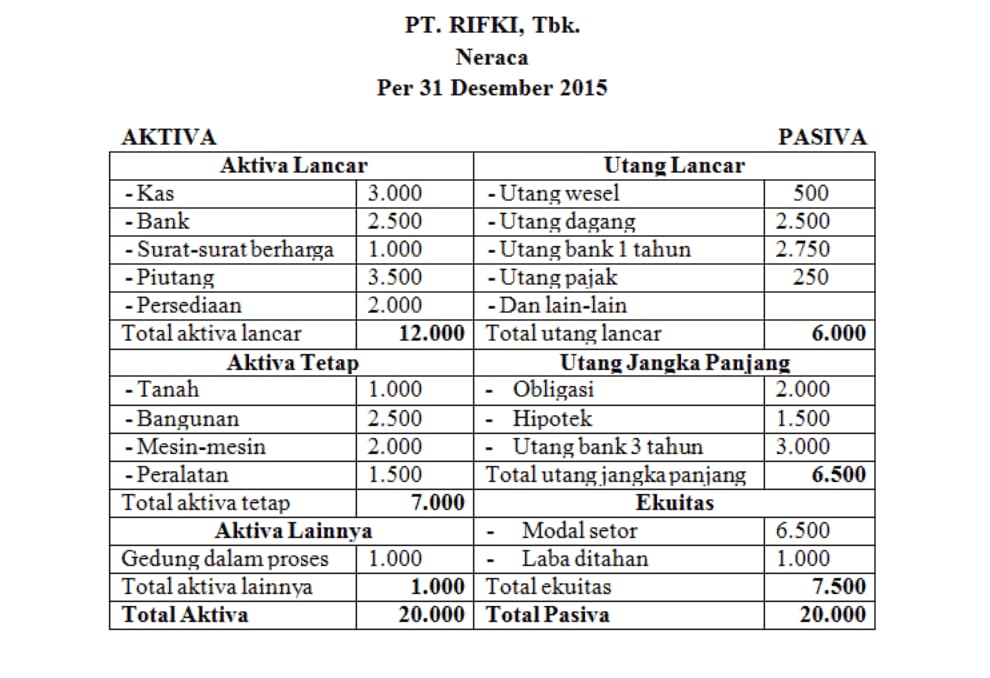

- Dokumen neraca atau balance sheet: Mencakup kumpulan dokumen pernyataan aset (kas, inventaris, dan piutang), liabilitas (laporan utang atau tagihan yang belum terbayarkan), dan dokumen modal saham.

Jurnal.id

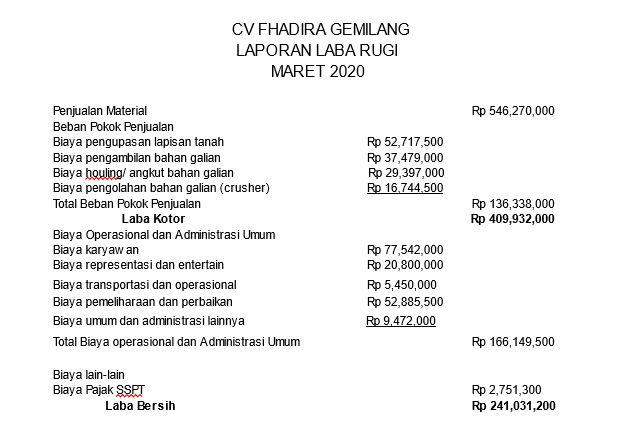

- Laporan laba rugi atau income statement: Mencakup dokumen hasil penjualan, biaya operasional dan produksi bisnis, serta laporan keuntungan atau kerugian bersih perusahaan.

Detik Finance

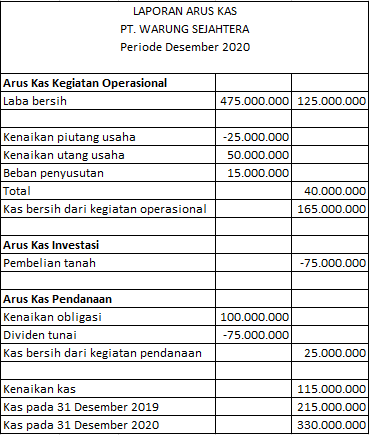

- Laporan arus kas atau cash flow statement: Mencakup dokumen laporan kas atas aktivitas operasional (seperti penjualan), pendanaan (seperti penerimaan atau pembayaran utang), dan investasi (seperti pembelian atau penjualan aset).

Warung pintar

Ketiga macam laporan keuangan tersebut perlu kamu susun bersama dengan laporan neraca saldo sebelum penyesuaian, jurnal penyesuaian, dan neraca saldo setelah penyesuaian ke dalam lembar kerja akuntansi.

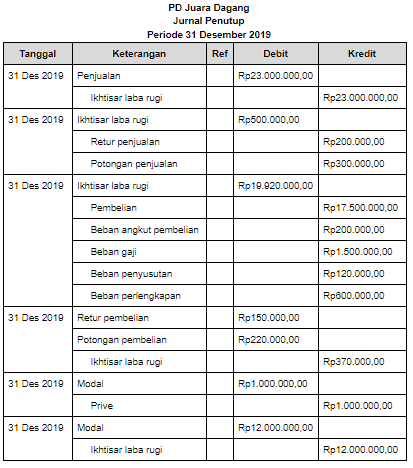

8. Membuat Jurnal Penutup

Bee.id

Sesuai namanya, pembuatan jurnal penutup bertujuan untuk menutup atau menghapus sementara akun-akun pendapatan, biaya, dan dividen pada akhir periode akuntansi untuk nantinya kamu pindah ke akun permanen. Mungkin kamu akan lebih mengenalnya sebagai tahap tutup buku.

Akun sementara tersebut memuat akun laporan laba rugi yang kamu gunakan untuk memantau aktivitas akuntansi selama periode tertentu, tidak tergantung pada masa penggunaan oleh perusahaan.

Sedangkan akun permanen adalah akun neraca yang kamu gunakan untuk melacak aktivitas keuangan bisnis yang memiliki keberlanjutan jangka panjang daripada periode akuntansi. Sebagai contoh, laporan akun kendaraan dicatat dalam akun permanen, karena memberikan manfaat kepada perusahaan hingga tahun-tahun mendatang.

9. Menyusun Neraca Saldo Setelah Penutupan

Tahap dalam siklus akuntansi perusahaan dagang berikutnya adalah menyusun neraca saldo setelah membuat jurnal penutup. Neraca saldo ini bisa kamu susun setelah menutup semua akun pendapatan, biaya, dan dividen. Sehingga, kamu dapat menyajikan gambaran akhir dan akurat dari posisi keuangan perusahaan.

Dalam istilah lain, penyusunan neraca saldo setelah membuat jurnal penutup bertujuan untuk memverifikasi apakah semua akun sementara telah tertutup dengan benar. Selain itu, kamu juga dapat memastikan bahwa total kredit dan debit dalam sistem akuntansi telah seimbang (balance) setelah pembuatan entri penutupan.

Tahapan ini memungkinkan manajemen perusahaan dan pemangku kepentingan untuk mengevaluasi kinerja keuangan perusahaan. Serta membuat keputusan berdasarkan informasi yang relevan dengan posisi keuangan akhir.

10. Membuat Jurnal Pembalik

HashMicro

Terakhir, susun jurnal pembalik atau entri jurnal yang kamu buat pada awal periode akuntansi (misalnya awal tahun). Tujuannya adalah untuk menggagalkan dan membalikkan entri jurnal penyesuaian yang kamu buat di periode akuntansi sebelumnya.

Jurnal pembalik berguna untuk memperbaiki entri penyesuaian yang telah kamu buat sebelumnya. Sehingga, kamu dapat memastikan bahwa catatan keuangan mencerminkan transaksi yang terjadi pada awal periode baru dengan akurat.

Jurnal pembalik bersifat opsional, yang berarti kamu hanya perlu menyusunnya, jika benar-benar dibutuhkan. Karena kebutuhan laporan keuangan setiap perusahaan dapat bervariasi dan harus menyesuaikan aktivitas keuangan perusahaan.

Sudah Paham Tentang Siklus Akuntansi Perusahaan Dagang?

Demikian beberapa tahapan utama dalam siklus akuntansi perusahaan dagang yang perlu kamu pahami. Melalui pelaporan akuntansi ini, perusahaan kamu dapat berkesempatan mengoptimalkan pengelolaan keuangan dan meningkatkan kinerja bisnis. Semoga artikel ini bermanfaat!