Setiap perusahaan pasti memiliki catatan keuangan di setiap periode tertentu. Catatan keuangan periodik tersebut disebut sebagai siklus akuntansi. Jika suatu perusahaan menjalankan usahanya di bidang penjualan layanan atau jasa, maka catatan tersebut disebut sebagai siklus akuntansi perusahaan jasa.

Apa Itu Siklus Akuntansi Perusahaan Jasa?

Siklus akuntansi merupakan suatu tindakan atau tahapan akuntansi dalam perusahaan untuk mengidentifikasi, menganalisis, dan melakukan pencatatan dengan menggunakan proses yang berulang. Proses yang berulang tersebut akan terus dilakukan selama satu tahun atau selama periode waktu tertentu.

Perusahaan jasa merupakan bidang usaha yang bergerak di bidang penjualan jasa atau layanan. Bidang usaha ini menjual produk atau barang yang bersifat abstrak atau tidak berwujud. Meskipun produk yang dijual merupakan produk abstrak yang tidak berwujud, namun produk tersebut sangat dibutuhkan oleh para konsumen.

Contoh perusahaan yang bergerak di bidang jasa atau layanan, yaitu firma akuntansi, firma hukum, jasa travel, lembaga bimbingan belajar, layanan pendidikan, dan masih banyak lagi.

Dalam pengelolaan keuangan bisnis, perusahaan jasa juga membutuhkan periode akuntansi untuk membuat laporan hasil pendapatan jasa yang telah dilakukan selama periode waktu tertentu. Oleh karena itu, siklus akuntansi juga sangat dibutuhkan dalam pengelolaan perusahaan jasa.

10 Siklus Akuntansi Perusahaan Jasa

Suatu perusahaan jasa perlu mencatat aktivitas keuangannya dalam sebuah laporan keuangan. Penyusunan laporan keuangan dalam perusahaan jasa harus dilakukan berdasarkan siklus akuntansi khusus perusahaan jasa, agar laporan keuangan yang dihasilkan valid dan akuntabel. Berikut adalah 10 siklus akuntansinya:

1. Mengidentifikasi dan Menganalisis Transaksi

Freepik

Tahapan pertama dalam siklus akuntansi perusahaan jasa, yaitu melakukan identifikasi dan analisis transaksi. Seorang akuntan harus mengidentifikasi dan menganalisis setiap transaksi yang terjadi dalam suatu perusahaan jasa dengan benar dan akurat.

Hal ini karena tidak semua transaksi yang terjadi dapat dilakukan pencatatan. Transaksi yang bisa dicatat adalah transaksi yang menyebabkan perubahan pada posisi keuangan perusahaan, memiliki bukti konkret, dan bisa dikonversi menjadi satuan nilai mata uang yang objektif.

Contoh transaksi yang memenuhi kriteria tersebut, yaitu kwitansi penjualan, nota pembelian, dan transaksi sejenis lainnya. Setelah melakukan identifikasi transaksi, langkah selanjutnya yaitu menganalisis apa dampak transaksi tersebut terhadap keuangan perusahaan jasa.

Untuk memudahkan proses analisis transaksi tersebut, kamu bisa menggunakan persamaan berikut ini:

Aktiva = Kewajiban + Ekuitas

2. Mencatat Transaksi dalam Jurnal Keuangan

Ginee

Setelah mengidentifikasi dan melakukan analisis pada transaksi keuangan perusahaan, tahap selanjutnya yaitu melakukan pencatatan transaksi tersebut dalam suatu jurnal keuangan atau jurnal umum.

Jurnal umum merupakan suatu buku yang berisi catatan kronologis dan historis terkait transaksi keuangan yang terjadi dalam suatu periode akuntansi. Proses pencatatan di jurnal umum tersebut harus dilakukan secara detail, berdasarkan data yang telah dikumpulkan untuk memudahkan pembacaan laporan.

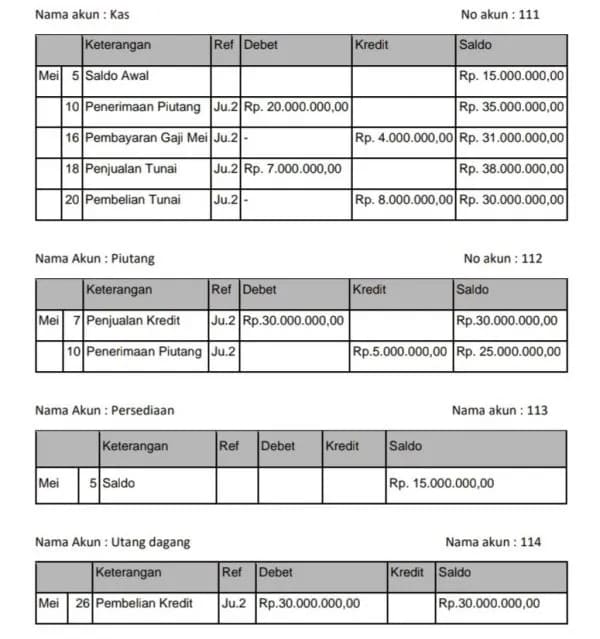

3. Memposting ke Buku Besar

Zahir Accounting

Setelah melakukan pencatatan dalam jurnal umum, siklus akuntansi perusahaan jasa selanjutnya yaitu memposting catatan tersebut ke dalam buku besar.

Buku besar merupakan kumpulan rekening pembukuan, dimana masing-masing rekening tersebut digunakan untuk mencatat informasi transaksi aktiva atau aset tertentu dalam suatu periode.

Saat memposting ke buku besar, setiap transaksi akan dikelompokkan berdasarkan jenis, nomor transaksi, tanggal transaksi, nama akun, dan lain sebagainya. Dengan proses tersebut, maka semua transaksi perusahaan yang berkaitan dengan arus kas akan tercatat dalam buku besar.

Kamu bisa memberikan nomor atau kode tertentu pada setiap rekening yang ada dalam buku besar untuk memudahkan proses identifikasi ketika masuk ke dalam jurnal. Selain itu, transaksi yang tercatat dalam buku besar juga akan memudahkan proses pemeriksaan dan pembacaannya.

Setelah transaksi tercatat dalam buku besar, kamu bisa menghitung nilai saldo pada masing-masing akun untuk mengetahui total nilai pada masing-masing akun tersebut.

4. Menyusun Neraca Saldo

Hukum Line

Neraca saldo yaitu daftar nilai saldo pada setiap rekening yang ada dalam buku besar pada periode waktu tertentu. Penyusunan neraca saldo juga sangat mudah, kamu cukup memindahkan semua nilai saldo akhir pada masing-masing akun yang ada dalam buku besar ke dalam neraca saldo untuk dikumpulkan jadi satu.

Nilai saldo yang ada dalam neraca saldo harus sesuai dengan nilai debit dan kredit. Jika nilai debit dan kredit sudah sesuai atau seimbang, maka proses pencatatan data sudah benar dan tidak ada kesalahan di dalamnya.

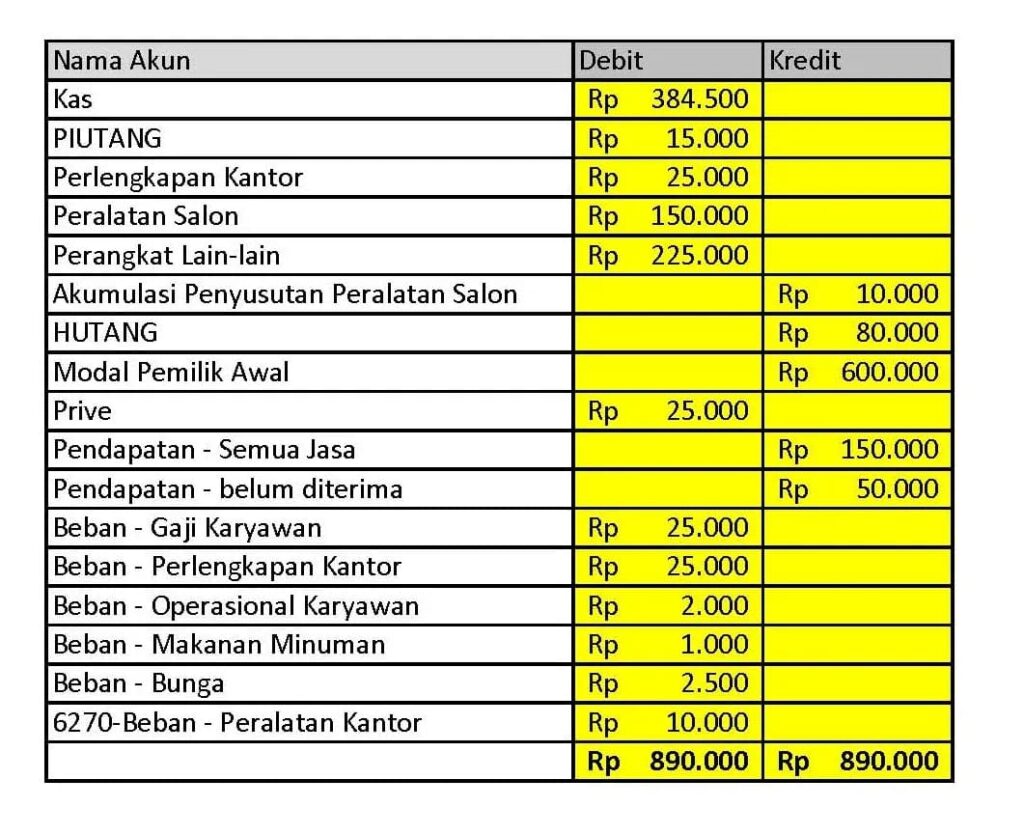

5. Menyusun Jurnal dan Neraca Saldo Penyesuaian

Akuntansi Lengkap

Jika pada akhir periode akuntansi terdapat transaksi yang masih belum tercatat atau ada transaksi yang salah dan perlu disesuaikan, maka transaksi tersebut akan dicatat dalam sebuah jurnal penyesuaian.

Proses penyesuaian tersebut umumnya dilakukan secara periodik, yaitu ketika proses penyusunan laporan keuangan akan dilakukan. Setelah itu, kamu juga perlu membuat neraca saldo penyesuaian dengan cara mengalihkan nilai saldo yang telah tercatat dalam buku besar kedalam neraca saldo penyesuaian yang baru tersebut.

Nilai saldo dari akun-akun yang ada pada buku besar kemudian akan dikelompokkan menjadi kategori aktiva atau pasiva. Nilai saldo pada kategori aktiva dan pasiva ini juga harus seimbang. Contohnya jurnal dan neraca penyesuaian, yaitu penyusutan nilai aset, utang yang belum dilunasi, dan lain sebagainya.

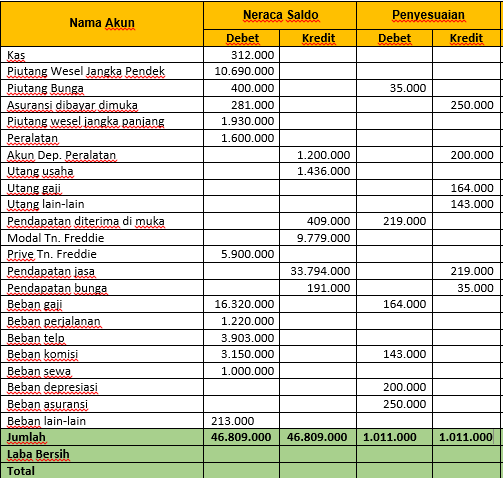

6. Membuat Neraca Lajur

Gramedia

Proses pembuatan neraca lajur dalam perusahaan jasa dilakukan berdasarkan data pada neraca saldo dan jurnal penyesuaian. Jika neraca saldo dan jurnal penyesuaian sudah dibuat, maka proses pembuatan neraca lajur akan bisa dilakukan dengan mudah.

Kamu bisa melihat informasi keuangan dalam bentuk laporan laba rugi dan neraca keuangan dalam neraca lajur ini. Laporan laba rugi dan neraca keuangan tersebut merupakan komponen penting dalam penyusunan laporan keuangan perusahaan jasa.

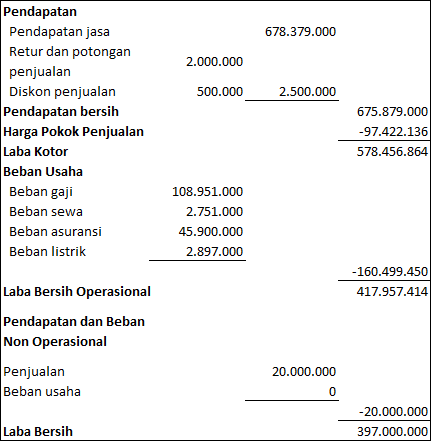

7. Menyusun Laporan Keuangan

Tahap selanjutnya dalam siklus akuntansi perusahaan jasa yaitu penyusunan laporan keuangan. Ada beberapa laporan yang harus dibuat dalam tahap ini. Beberapa laporan tersebut, yaitu:

- Laporan Laba Rugi

Warung pintar

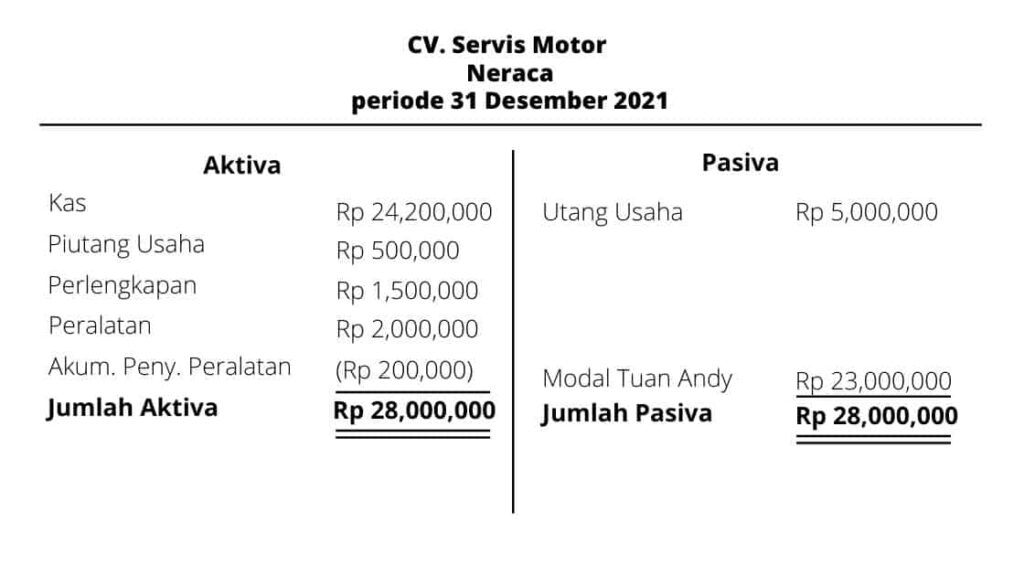

- Laporan Neraca

Jurnal.id

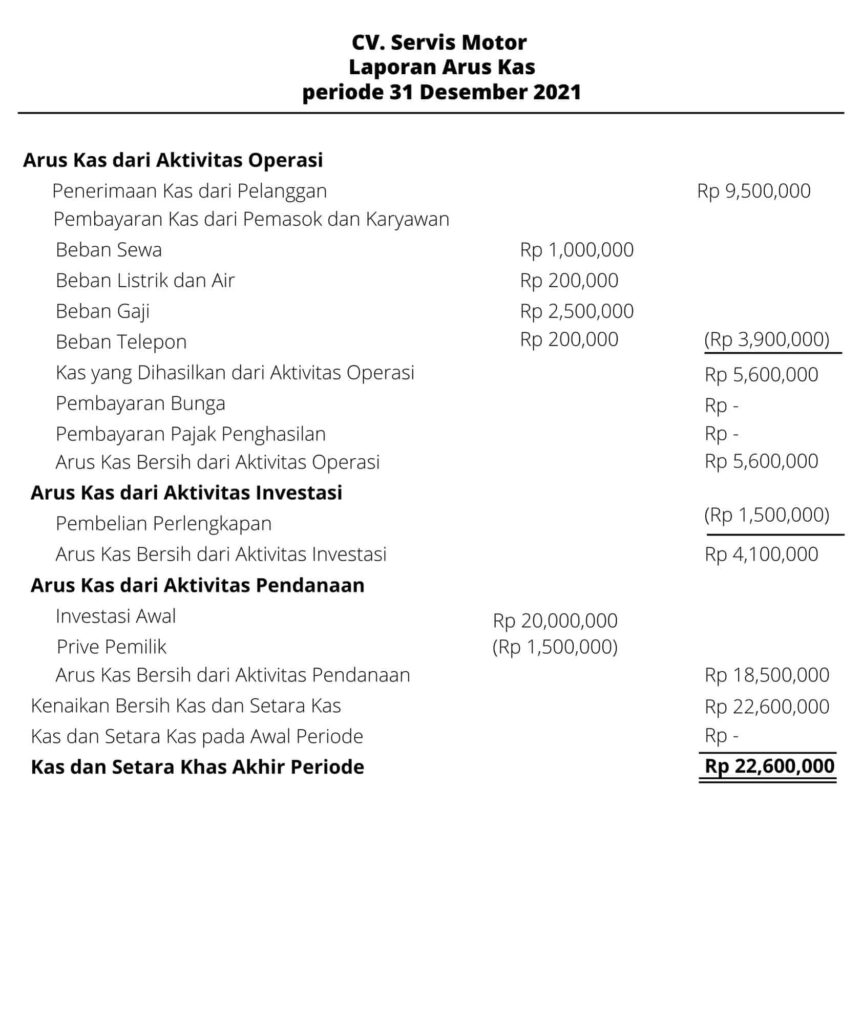

- Laporan Arus Kas

Jurnal.id

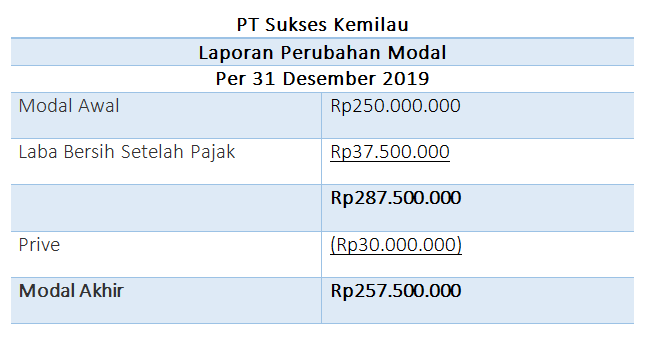

- Laporan Perubahan Modal

Harmony Accounting

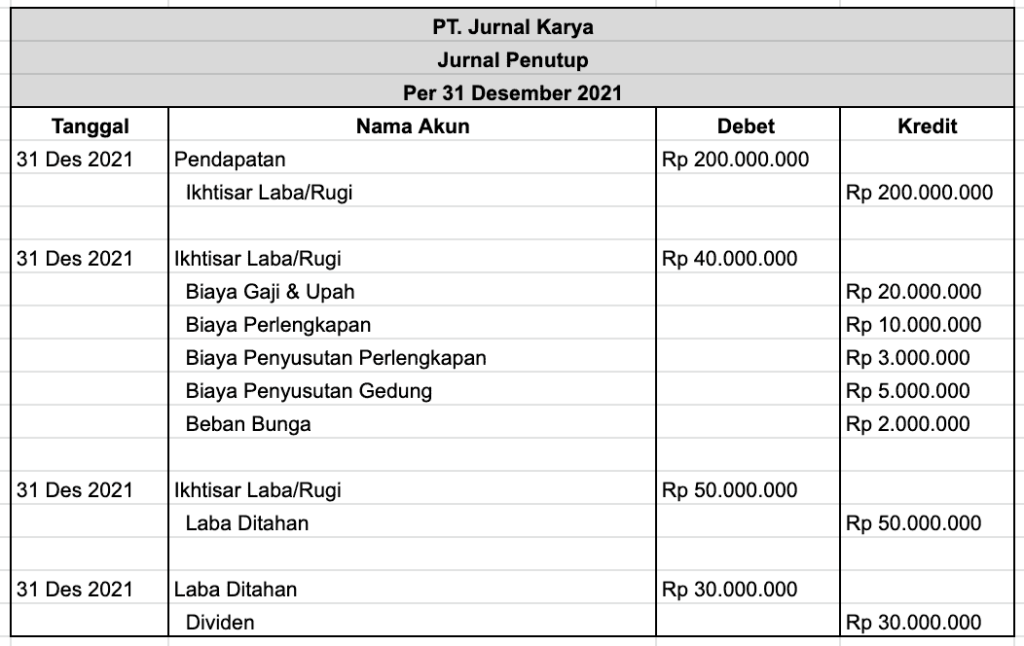

8. Membuat Jurnal Penutup

Jurnal.id

Setelah penyusunan laporan keuangan, tahap selanjutnya yaitu pembuatan jurnal penutup. Seperti namanya, jurnal penutup merupakan jurnal yang hanya dibuat pada akhir masa periode akuntansi perusahaan jasa.

Dalam proses pembuatannya, jurnal penutup menggunakan beberapa dokumen sebagai dasar acuan penyusunannya. Beberapa dokumen tersebut, yaitu laporan laba rugi atau laporan nominal rekening dan laporan perubahan modal.

Pada laporan laba rugi, nominal rekening yang ditutup atau dilaporkan yaitu hanya rekening laba rugi. Cara penutupannya yaitu dengan membuat nilai rekening terkait menjadi nol atau nihil.

Rekening nominal harus dilakukan penutupan, karena rekening tersebut merupakan akun yang digunakan untuk mengukur aktivitas aliran kas dari beberapa sumber yang digunakan selama periode siklus akuntansi berlangsung.

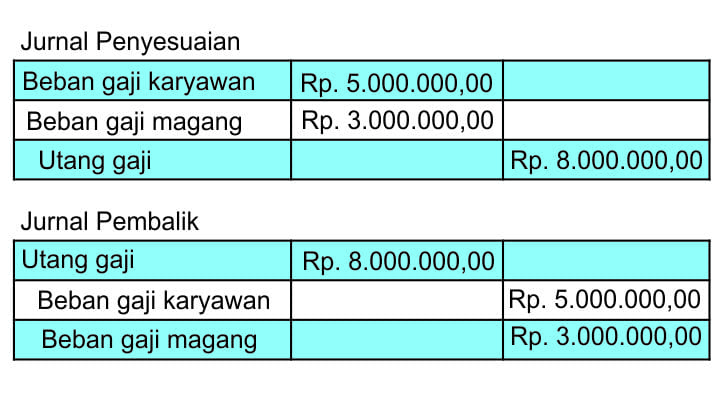

9. Menyusun Jurnal Pembalik

MASERP

Menyusun jurnal pembalik merupakan tahap dimana beberapa akun yang telah ditutup akan dilakukan pembalikan untuk mengembalikan nilai saldonya. Beberapa akun yang biasanya dilakukan pembalikan, yaitu akun yang terkait dengan pembayaran uang di awal periode maupun pembayaran yang belum jatuh tempo.

10. Membuat Neraca Akhir atau Neraca Awal (Setelah Penutupan)

Tahap ini disebut sebagai penyusunan neraca akhir atau neraca awal. Disebut sebagai neraca akhir atau neraca awal, karena neraca akhir yang dihasilkan dalam suatu periode akuntansi juga merupakan suatu neraca awal yang akan digunakan pada siklus akuntansi pada periode selanjutnya.

Bentuk neraca nya tidak berbeda dengan neraca pada tahap penyusunan laporan, hanya saldo beberapa akun saja yang berubah setelah kamu sesuaikan dengan jurnal penutup dan jurnal pembalik.

Contoh Soal Siklus Akuntansi Perusahaan Jasa

Berikut beberapa contoh soal beserta jawaban siklus akuntansi pada perusahaan jasa:

1. Laba Rugi Perusahaan Jasa

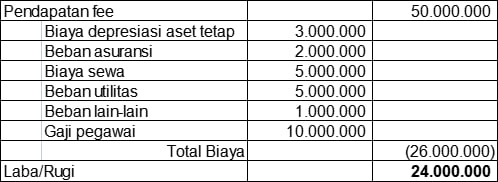

Berikut adalah sejumlah saldo dari akun-akun pada neraca saldo yang telah perusahaan jasa kursus mengemudi sesuaikan untuk tahun fiskal periode Juni 2023:

- Biaya depresiasi aset tetap Rp3.000.000,00

- Beban asuransi Rp2.000.000,00

- Biaya sewa Rp5.000.000,00

- Beban utilitas Rp5.000.000,00

- Pendapatan fee Rp50.000.000,00

- Beban lain-lain Rp1.000.000,00

- Gaji pegawai Rp10.000.000,00

Berdasarkan data di atas, silahkan buat Laporan Laba Rugi sederhananya!

Jawaban:

2. Jurnal Penutup Perusahaan Jasa

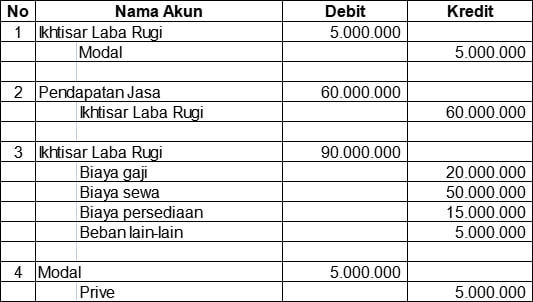

Di tanggal 30 Juni 2023, semua akun telah staf keuangan sesuaikan dan berikut adalah data dari saldo akhir beberapa akun pada Buku Besar Perusahaan Layanan Cuci Motor:

- Modal Rp50.000.000,00

- Biaya gaji Rp20.000.000,00

- Biaya persediaan Rp15.000.000,00

- Prive Rp5.000.000,00

- Pendapatan jasa Rp60.000.000,00

- Biaya sewa Rp50.000.000,00

- Biaya lain-lain Rp5.000.000,00

Berdasarkan data saldo akhir sejumlah aku di atas, silahkan kamu buat 4 ayat jurnal penutupnya!

Sudah Tahu Apa Saja Siklus Akuntansi Perusahaan Jasa?

Itulah beberapa ulasan tentang siklus akuntansi pada perusahaan jasa yang terdiri dari 10 tahapan. Tahapan-tahapan tersebut perlu dilakukan untuk membuat laporan keuangan yang valid, kredibel, dan akuntabel. Jadi, bagaimana? Sudah tahu apa saja siklus atau tahapan pembuatan laporan dalam akuntansi perusahaan jasa?