Dalam mengelola keuangan, dikenal istilah pagu anggaran sebagai batasan pengeluaran, agar seimbang dengan pendapatan. Sebagian orang mungkin masih merasa awam dengan istilah yang satu ini. Karena memang jarang digunakan untuk umum dan lebih familiar bagi kamu yang berkecimpung dalam bidang perekonomian.

Meski begitu, kamu tidak perlu khawatir, karena artikel ini akan menyajikan informasi mengenai pagu secara lengkap, mulai dari pengertian, jenis, cara menetapkan, dan contohnya.

Pengertian Pagu Anggaran

Pagu anggaran merupakan batas atau jumlah maksimum yang ditetapkan untuk pengeluaran dalam suatu periode tertentu. Pagu bertujuan untuk mengontrol pengeluaran serta memastikan dana yang tersedia digunakan secara efektif dan efisien.

Dengan demikian, dapat dipahami bahwa pagu adalah batasan yang ditetapkan untuk mengatur penggunaan dana dalam suatu organisasi, seperti pemerintah, perusahaan, atau lembaga non profit.

Dalam konteks ini, pagu mencakup pendapatan yang diestimasikan maupun belanja yang diusulkan untuk periode anggaran yang telah ditentukan.

Namun demikian, biasanya pagu pada setiap instansi atau organisasi berbeda. Kondisi ini terjadi karena dipengaruhi oleh beberapa faktor. Misalnya, kebijakan, prioritas, dan kondisi keuangan masing-masing.

Nah, pengertian pagu dalam konteks pemerintah dapat diartikan sebagai suatu alokasi dana yang digunakan untuk dana belanja milik pemerintah pusat, yang mana telah ada di dalam Anggaran Pendapatan Belanja Negara (APBN).

APBN ini adalah rancangan dana yang digunakan sebagai sasaran kinerja pemerintah untuk mencapai suatu program maupun rencana kerja yang telah dibuat setiap tahun. Kemudian, rancangan dana tersebut nantinya akan disetujui oleh Dewan Perwakilan Rakyat (DPR) selaku lembaga legislatif.

Jenis-Jenis Pagu Anggaran

Berikut ini 3 jenis pagu anggaran yang perlu kamu pahami dengan baik, yaitu:

1. Pagu Indikatif

Jenis pagu yang pertama adalah pagu indikatif, yaitu suatu angka atau perkiraan yang digunakan sebagai patokan dan acuan dalam proses perencanaan anggaran.

Pagu indikatif tidak bersifat mengikat, tetapi hanya digunakan sebagai panduan awal dalam menentukan jumlah anggaran yang akan dialokasikan untuk suatu kegiatan atau program tertentu.

Tujuan dari pagu jenis ini adalah sebagai upaya untuk memberikan panduan awal kepada pembuat keputusan dalam mengalokasikan sumber daya keuangan secara proporsional dan efektif.

Pada tahap awal perencanaan anggaran, pagu indikatif seringkali dibuat pada bulan Maret, berdasarkan pada estimasi atau proyeksi pendapatan yang tersedia dan kebutuhan yang ada.

Selain itu, pagu ini juga dapat diperbarui atau disesuaikan selama proses perencanaan berlangsung, dengan mempertimbangkan berbagai faktor. Misalnya, adanya perubahan kondisi ekonomi, kebijakan baru, atau prioritas yang berubah.

Pada dasarnya, pagu indikatif dapat membantu menciptakan transparansi, akuntabilitas, dan efisiensi dalam proses perencanaan anggaran. Disamping itu, dapat memudahkan pemantauan dan evaluasi terhadap pelaksanaan anggaran secara keseluruhan.

2. Pagu Kredit

Jenis pagu anggaran selanjutnya adalah pagu kredit. Pagu jenis ini merujuk pada batas maksimum jumlah kredit yang diberikan oleh suatu lembaga keuangan, seperti bank kepada individu atau lembaga instansi tertentu.

Dengan demikian, pagu jenis ini bisa dipahami sebagai jumlah maksimum yang dapat dipinjam oleh peminjam, dan peminjam hanya dapat menggunakan jumlah kredit sesuai dengan pagu yang ditetapkan.

Umumnya, pagu kredit ditentukan berdasarkan berbagai faktor, seperti profil kredit peminjam, kemampuan pembayaran, jaminan yang diberikan, dan kebijakan internal lembaga keuangan tersebut.

Keberadaan pagu kredit bagi peminjam memiliki berbagai manfaat. Diantaranya yaitu dapat mengendalikan pengeluaran peminjam, sebagai upaya pengendalian risiko kredit agar lebih baik, memberikan kesempatan bagi peminjam untuk membuat perencanaan keuangan, dan memudahkan evaluasi kredit.

Jika tidak ada pagu kredit, sangat mungkin peminjam terlalu gegabah dalam mengajukan pinjaman. Padahal, keputusan semacam itu dapat berpengaruh pada rekam jejak kredit.

Apabila hasil evaluasi tidak baik atau banyak penundaan pembayaran, tentu dapat mempengaruhi pengajuan peminjaman berikutnya.

3. Pagu Definitif

Berikutnya, terdapat jenis pagu definitif. Pagu jenis ini dapat diartikan sebagai jumlah anggaran yang secara resmi ditetapkan atau disahkan untuk digunakan dalam suatu periode tertentu.

Dengan demikian, pagu definitif merupakan jumlah anggaran yang telah melalui proses pengesahan dan penyetujuan oleh pihak berwenang, seperti badan legislatif atau lembaga pengawas anggaran.

Ketika pagu definitif ditetapkan, kondisi ini menunjukkan batas maksimum jumlah anggaran yang dapat digunakan dalam periode anggaran tersebut.

Selain itu, pagu ini mencerminkan alokasi resmi dana yang disetujui untuk berbagai kegiatan, program, atau pengeluaran yang telah direncanakan. Biasanya, pagu definitif ditetapkan pada bulan November.

Sementara itu, pagu jenis ini juga memiliki beberapa karakteristik yang membedakannya dengan jenis-jenis pagu lainnya.

Diantaranya, yaitu memiliki otoritas resmi, karena disahkan oleh pihak berwenang, memiliki kekuatan hukum, dan memberikan batas pengeluaran.

Adanya karakteristik ini dapat membantu kamu dalam membedakan antara jenis pagu yang satu dengan yang lainnya. Sehingga, tidak keliru dalam pencatatan maupun keperluan arsip atau administrasi.

Cara Menetapkan Pagu Anggaran

Pagu tidak bisa ditetapkan sembarangan. Pasalnya, ada beberapa proses yang harus dilakukan untuk bisa menyusun dan mengatur jumlah anggaran yang maksimal. Selain itu, proses tersebut membutuhkan waktu yang cukup panjang.

Dalam Anggaran Pendapatan dan Belanja Negara (APBN), ada beberapa proses yang perlu kamu ketahui, yaitu:

- Pertama, melakukan review atau tinjauan angka dasar untuk menentukan pagu indikatif maksimum yang akan dilaksanakan pada bulan Maret atau April.

- Pertemuan tiga pihak, yaitu trilateral meeting. Rapat ini yang kemudian dilakukan untuk menyusun Rencana Kerja Pemerintah (RKP) dan Rencana Kerja Kementerian atau Lembaga (Renja K/L).

- Melakukan perundingan atau pembicaraan pendahuluan Rancangan Anggaran Pendapatan dan Belanja Negara (RAPBN) di DPR untuk menetapkan pagu anggaran pada bulan Juli.

Sebagai informasi tambahan, pagu anggaran kementerian atau lembaga K/L adalah anggaran maksimum atau batas tertinggi yang dialokasikan kepada K/L sehubungan dengan penyusunan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga (RKA-K/L).

Sementara itu, pagu kementerian/lembaga (K/L) disusun oleh Kementerian Keuangan bersama Badan Perencanaan Pembangunan Nasional (Bappenas) setelah ada kesepakatan dengan DPR melalui pembicaraan pendahuluan.

Contoh Pagu Anggaran

Setelah mengetahui pengertian, jenis, dan cara menetapkannya, kamu bisa mempelajari contoh pagu di bawah ini, agar semakin menambah pemahamanmu.

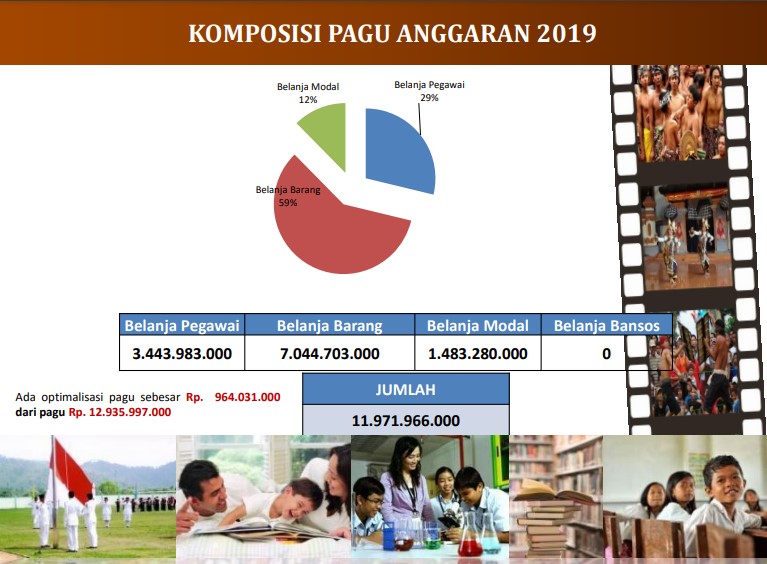

Kebudayaan Kemdikbud

Contoh di atas merupakan Komposisi Pagu Anggaran Balai Pelestarian Nilai dan Budaya (BPNB) Bali pada tahun 2019. Pada contoh tersebut, disebutkan bahwa total pagu yang telah disetujui sejumlah Rp12.935.977.000,00.

Sementara itu, dana tersebut dikeluarkan untuk berbagai kebutuhan, seperti belanja pegawai, belanja barang, dan belanja modal.

Pengeluaran belanja pegawai sebanyak Rp3.443.983.000,00, belanja barang sejumlah Rp7.044.703.000,00, dan belanja modal sebanyak Rp1.483.280.000,00.

Dari pagu yang telah ditetapkan dan nominal pengeluaran di atas, kemudian ada optimalisasi atau dana sisa kegiatan sebanyak Rp964.031.000,00.

Perlu kamu ingat, bahwa di atas hanya contoh saja. Sedangkan, pagu selalu disesuaikan dengan kebutuhan, kapasitas atau kondisi keuangan, dan kebijakan masing-masing lembaga atau instansi. Maka dari itu, tidak mengherankan jika terdapat perbedaan.

Sudah Paham Tentang Pagu Anggaran?

Dalam urusan keuangan, pagu memiliki peran penting, terutama terkait dengan perencanaan keuangan dan pengelolaan keuangan yang baik untuk lembaga atau organisasi manapun.

Dengan adanya pagu, kamu dapat mengelola keuangan menjadi lebih terarah, efisien, dan akuntabel. Sehingga, bisa menghindari dan meminimalisir resiko kredit berlebihan atau pengeluaran yang terkontrol hingga terlilit hutang dan tidak mampu melakukan pembayaran. Oleh sebab itu, rancanglah anggaran keuangan sebaik mungkin.