Sebagai kontributor terbesar dari pendapatan negara, penerimaan pajak menjadi salah satu fokus utama pemerintah Indonesia. Setiap tahun, pemerintah berupaya keras untuk meningkatkan penerimaan pajak. Namun, tahukah Anda jika pengumpulan pajak tersebut berjalan berdasarkan asas pemungutan pajak?

Asas apa sajakah itu? Simak pembahasan selengkapnya di bawah ini!

7 Asas Pemungutan Pajak di Indonesia

Pada dasarnya Indonesia menerapkan prinsip pengenaan pajak terhadap semua pendapatan, termasuk pendapatan dari luar negeri. Selain itu, terdapat pula prinsip pengenaan pajak berdasarkan domisili untuk wajib pajak di dalam negeri.

Menurut informasi yang terdapat pada situs resmi Direktorat Jenderal Pajak (DJP) Kementerian Keuangan, berikut adalah tujuh asas pemungutan pajak yang berlaku di Indonesia:

1. Asas Domisili atau Tempat Tinggal

Asas pemungutan pajak yang pertama yaitu asas domisili atau tempat tinggal. Pengenaan pajak ini berlaku sesuai dengan domisili atau tempat tinggal wajib pajak. Baik itu wajib pajak yang tinggal di dalam negeri maupun wajib pajak yang tinggal di luar negeri.

Jika seorang warga negara tinggal di suatu negara sesuai dengan ketentuan yang berlaku dan memiliki kewajiban perpajakan, maka mereka harus membayar pajak. Penerapan asas domisili ini berlaku sesuai dengan lokasi tempat tinggal wajib pajak.

Dengan kata lain, jika wajib pajak memiliki aset atau objek pajak di wilayah Indonesia, maka wajib pajak tersebut harus mematuhi peraturan perpajakan di Indonesia.

Hal yang sama berlaku jika seorang warga negara asing memiliki aset atau objek pajak di Indonesia, mereka juga harus mematuhi peraturan perpajakan yang berlaku di negara ini. Meskipun mungkin ada sedikit perbedaan, penerapan pengenaan pajak akan berlaku secara adil.

Sebagai contoh, Tuan X adalah warga Indonesia yang tinggal di Taiwan. Menurut asas domisili, baik rumah maupun barang milik Tuan X tidak akan dikenai pajak oleh pemerintah Indonesia.

Sebaliknya, jika ada warga negara asing yang tinggal di Indonesia untuk jangka waktu tertentu dan memiliki aset atau objek pajak di Indonesia, mereka akan dikenai pajak sesuai dengan hukum yang berlaku di negara ini.

2. Asas Kebangsaan

Asas pemungutan pajak kali ini memungkinkan pengenaan pajak pada setiap individu yang lahir dan tinggal di Indonesia. Hal yang sama berlaku untuk warga negara asing yang telah tinggal di wilayah Indonesia selama lebih dari 12 bulan tanpa pernah meninggalkan negara ini.

Untuk warga negara asing yang memenuhi syarat tersebut, semua pendapatan yang mereka peroleh akan dikenakan pajak penghasilan yang berlaku di Indonesia. Dengan demikian, pengenaan pajak juga akan berlaku secara adil.

3. Asas Sumber

Negara berhak untuk memungut pajak penghasilan yang berasal dari negaranya tanpa memperhatikan tempat tinggal wajib pajak. Artinya, setiap warga negara yang memiliki pendapatan akan dikenai pajak sesuai dengan ketentuan yang berlaku.

Asas pemungutan pajak sumber ini berarti pemungutan pajak berlaku sesuai dengan lokasi perusahaan atau tempat tinggal wajib pajak. Jadi, pajak yang dipungut di Indonesia hanya berlaku untuk individu yang tinggal dan bekerja di Indonesia.

Sebagai contoh, Tuan X tinggal di Indonesia, tetapi memiliki pendapatan dari luar negeri. Selama Tuan X membelanjakan pendapatan tersebut di Indonesia, maka Tuan X juga akan dikenai pajak. Namun, besaran nilai pajak yang harus dibayar oleh Tuan X tersebut diatur tersendiri dalam peraturan perpajakan tentang PPh Pasal 22.

Sebaliknya, jika Tuan Y adalah warga Indonesia yang tinggal dan bekerja di Jepang, menurut kewarganegaraannya, Tuan Y adalah WNI. Namun, berdasarkan sumber pendapatan, Tuan Y tidak akan dikenai pajak oleh pemerintah Indonesia.

4. Asas Umum

Asas umum berarti bahwa pajak yang ada di Indonesia akan berlaku untuk setiap objek pajak dan wajib pajak secara umum. Dengan perhitungan yang cermat, setiap wajib pajak akan memiliki tanggungan pajak yang sesuai dengan porsi mereka.

Tidak hanya itu, asas umum juga berarti bahwa pajak yang berlaku di Indonesia akan digunakan untuk kepentingan umum, seperti pembangunan jalan raya, transportasi, dan fasilitas umum lainnya.

5. Asas Yuridis

Asas pemungutan pajak yang berlaku di Indonesia berjalan berdasarkan UUD 1945 Pasal 23 ayat 2. Beberapa undang-undang lain yang mengatur tentang pemungutan pajak di Indonesia seperti UU No. 12 Tahun 1994, UU No. 19 Tahun 2000, dan masih banyak lainnya.

6. Asas Ekonomis

Asas pemungutan pajak ini menekankan bahwa pemungutan pajak seharusnya bisa meningkatkan perekonomian Negara dan masyarakat secara umum. Pemungutan pajak dari pemerintah tidak boleh memberatkan masyarakat dan harus mendukung pertumbuhan ekonomi.

Hal ini berkaitan dengan penggunaan pendapatan pajak untuk kepentingan bersama, seperti pembangunan infrastruktur dan fasilitas umum.

7. Asas Finansial

Asas pemungutan pajak finansial ini mengacu pada pungutan pajak sesuai dengan kondisi finansial seseorang. Artinya, setiap wajib pajak harus membayar pajak sesuai dengan besaran pendapatan atau kondisi finansial mereka.

Sebagai contoh, wajib pajak dengan pendapatan Rp100.000.000,00 per tahun tentu akan memiliki beban pajak yang lebih rendah daripada wajib pajak dengan pendapatan Rp150.000.000.000,00. Prinsip pengenaan pajak ini akan menjadi pedoman utama dalam menghitung beban pajak.

Jenis Pemungutan Pajak yang Berlaku di Indonesia

Setelah memahami asas pemungutan pajak, pahami juga jenis-jenis pungutannya. Berdasarkan pengelolaannya, pajak terbagi menjadi dua kategori, yaitu pajak yang dikelola oleh pemerintah pusat dan pajak yang dikelola oleh pemerintah daerah. Pemerintah pusat mengelola beberapa pajak seperti PPh, PPN, PPnBM (Pajak Penjualan atas Barang Mewah), bea meterai, dan PBB jenis tertentu.

Sementara itu, pemerintah daerah mengelola pajak daerah seperti PBB, PKB (Pajak Kendaraan Bermotor), dan Pajak Hotel dan Restoran. Berikut adalah ulasan lebih lanjut tentang jenis-jenis pajak tersebut:

1. Pajak Penghasilan (PPh)

PPh merupakan pajak yang berlaku untuk individu dan perusahaan atas pendapatan yang mereka terima. Konsep pendapatan tersebut mencakup lebih dari sekedar gaji atau laba perusahaan.

Pajak jenis ini juga mencakup peningkatan kemampuan ekonomi yang diperoleh oleh wajib pajak, termasuk laba usaha, gaji, honorarium, hadiah, dan lain sebagainya.

2. Pajak Pertambahan Nilai (PPN)

PPN merupakan pajak yang berlaku untuk konsumsi Barang Kena Pajak atau Jasa Kena Pajak. Pajak ini hanya berlaku untuk individu yang menggunakan atau mengonsumsi barang atau jasa tersebut.

3. PPnBM (Pajak Penjualan atas Barang Mewah)

PPnBM merupakan pajak yang berlaku untuk penjualan barang mewah, yaitu barang-barang yang bukan termasuk kebutuhan pokok. Masyarakat dengan penghasilan yang tinggi biasanya membeli barang-barang mewah tersebut untuk menunjukkan status sosial mereka.

4. Bea Meterai

Bea meterai merupakan pajak yang berlaku untuk penggunaan dokumen. Dokumen tersebut seperti surat perjanjian, akta notaris, kwitansi pembayaran, surat berharga, dan efek, yang memuat jumlah nominal uang di atas batas tertentu sesuai dengan ketentuan yang berlaku.

5. Pajak Bumi dan Bangunan (PBB)

PBB merupakan pajak yang berlaku untuk pemilik atau pengguna lahan dan bangunan. Meskipun merupakan pajak pusat, sebagian besar pendapatan PBB diserahkan kepada pemerintah daerah, baik tingkat provinsi maupun tingkat kabupaten atau kota.

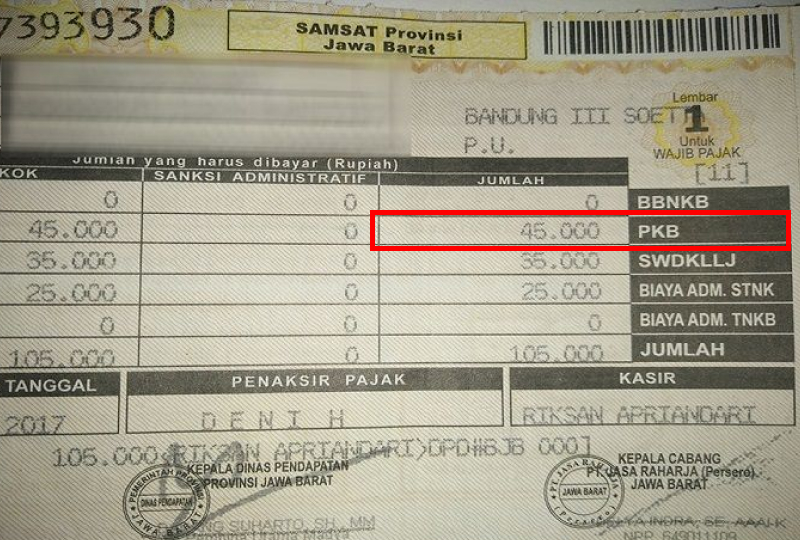

6. Pajak Kendaraan Bermotor (PKB)

PKB merupakan pajak yang berlaku untuk pemilik kendaraan bermotor. Pajak ini merupakan pajak tingkat provinsi.

7. Pajak Hotel dan Restoran

Pajak hotel dan restoran merupakan pajak yang berlaku untuk hotel dan restoran. Pendapatan pajak ini dikelola oleh pemerintah kota dan pemerintah kabupaten sebagai salah satu sumber Pendapatan Asli Daerah (PAD).

Baca Juga : Asas Kepentingan Umum: Pengertian, Jenis, dan Contohnya

Penuhi Kewajiban Pajak Sesuai Asas Pemungutan Pajak!

Sebagai seorang warga negara yang bertanggung jawab, Anda tentu menyadari bahwa membayar pajak dan memahami asas pemungutan pajak merupakan salah satu tugas yang harus Anda lakukan dengan patuh dan disiplin. Pelaksanaannya juga harus sesuai dengan peraturan yang berlaku.Oleh karena itu, untuk memenuhi kewajiban membayar pajak sesuai peraturan yang berlaku, penting bagi Anda untuk memahami asas pemungutan pajak yang berlaku di Indonesia. Yuk, belajar lagi tentang pajak!